케이뱅크가 '씁쓸한 흑자'를 기록했다. 8분기 연속 흑자를 기록했지만 순이익 규모가 절반이상 줄었기 때문이다. 이자이익과 비이자이익이 모두 늘었지만 부실 위험을 대비하기 위해 대손충당금 적립을 크게 확대한 결과다.

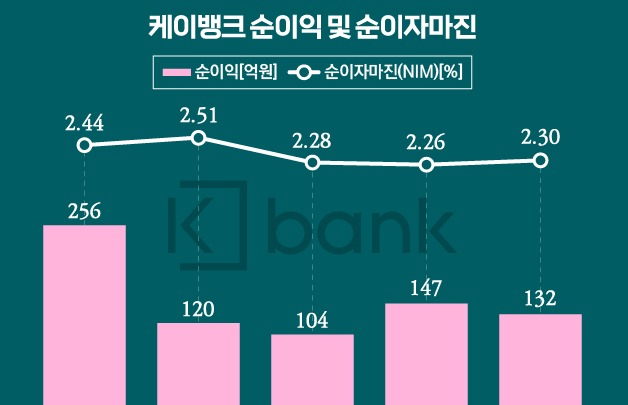

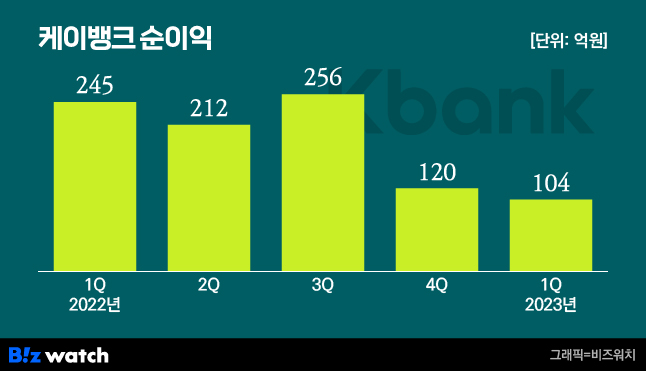

12일 케이뱅크에 따르면 올 1분기 잠정 당기순이익은 104억원으로 전년 동기와 비교해 141억원(57.5% )급감했다. 1년 사이에 순이익이 반토막 난 것이다.

외향적인 성장세는 이어 나갔다. 이자이익은 고객과 여·수신이 모두 성장하며 824억원에서 1029억원으로 지난해 같은기간 대비 24.9% 증가했다. 1분기말 수신은 16조6400억원, 여신은 11조9400억원으로 지난해 같은기간 11조5400억원, 여신 7조8100억원과 비교해 각각 44.2%, 52.9% 늘어났다.

케이뱅크는 "고정금리 전세대출 출시 등 적극적인 금리 인하로 여신을 늘렸다"며 "지난 1분기에 총 여섯 차례에 걸쳐 대출금리를 인하한 결과"라고 밝혔다.

케이뱅크는 지난 3월 인터넷전문은행중 처음으로 고정금리 전세대출을 은행권 최저 수준의 금리로 출시한 바 있다. 수신도 업계 최고 수준의 예·적금 금리를 제공하는 동시에 '모바일 돼지저금통'으로 불리는 단기 적금 상품을 선제적으로 출시해 잔액을 늘렸다.

케이뱅크를 이용하는 고객도 지난해 1분기말 750만명에서 올해 1분기말 871만명으로 121만명(16.1%) 증가했다.

비이자이익은 81억원으로 지난해 같은 기간 19억원과 비교해 확대됐다. 증시 침체에도 금 투자 서비스 등 다양한 제휴 분야의 성과, 운용 수익 확대로 이익 규모가 증가했다는 설명이다.

다만 충당금이 발목을 잡았다. 케이뱅크의 대손충당금은 602억원으로 지난해 같은 기간 196억원의 3배 넘는 수준을 기록했다.

올 1분기 케이뱅크의 연체율은 0.82%로 지난해말(0.85%)보다 개선된 모습을 보였다. BIS비율(총자기자본비율)은 지난해 말(13.94%)과 유사한 13.55%를 유지했다.

케이뱅크는 올 1분기에만 수신 잔액이 약 2조원 늘어나는 등 꾸준히 자금이 유입되고 있고, 1분기중 평균 유동성커버리지비율(LCR)이 276%로 시중은행 평균(100%)을 크게 웃도는 등 안정적으로 유동성 관리를 하고 있다는 설명이다.

케이뱅크는 올 2분기부터 여신 영역에서는 담보대출 비중을 확대하고, 수신 영역에서는 모임 통장 등 비용경쟁력을 갖춘 상품을 출시해 포트폴리오를 다변화한다는 계획이다.

서호성 케이뱅크 은행장은 "올 1분기는 선제적 건전성 관리에 집중했다"며 "이익 체력이 다져진 만큼 안정적인 성장세를 이어가겠다"라고 강조했다.