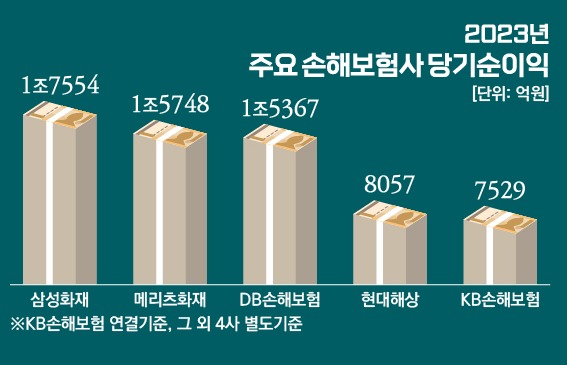

올 3분기 DB손해보험이 제대로 '삐끗'했습니다. 별도기준 당기순이익이(3699억원) 1년 전보다 20.5% 감소하며 뒷걸음질을 쳤거든요. 직전 2분기(4556억원)와 비교하면 18.8%가 줄었고요.

라이벌 격인 메리츠화재(4963억원)가 업계 1위 삼성화재(4032억원)를 제치는 것도 지켜만 봐야 했죠. 누적으로도 1조2624억원의 순이익을 내 삼성화재(1조5877억원), 메리츠화재(1조3353억원) 뒤에 서야 했습니다.▷관련기사 : 삼성화재 추격하는 DB·메리츠…빅5 '희비교차'(11월15일)

무엇보다 일반보험 위험관리 실패가 DB손보의 발목을 잡았습니다. 일반보험은 화재·재물보험 등 일상생활과 기업현장 곳곳에 도사린 위험으로 인한 피해를 보상해주는 상품인데요.

이 회사의 주요 해외 거점이었던 미국에서 발생한 자연재해로 3분기 일반보험손익이 마이너스(-)538억원을 기록했죠. 이는 지난해 같은 기간보다 무려 1387.6% 급감한 것입니다.

미국서 '700억원대' 손실

이중 괌 태풍과 하와이 산불로 각각 100억원대, 600억원대 손실이 났다고 합니다. 다른 손보사들과 컨소시엄을 꾸려 보험을 인수하는 게 보통이지만, 해당 지역에 거점이 있는 건 DB손보가 유일해 떠안은 리스크가 컸다고 합니다.

포스코 공장 침수, 카카오데이터 센터 화재 등의 사고로 작년에는 전반적으로 일반보험 실적이 저조했습니다. 반면 미국에서 수주한 보험물건들은 그동안 DB손보에 괜찮은 수익을 안겨줬다는 평가입니다.

그간 사고가 별로 없었던 데다, 수익을 극대화하기 위해 일반적인 경우보다 재보험을 적게 들었을 것이란 관측도 나옵니다.

보험사들은 스스로 부담하기 어려운 규모의 보험을 계약했을 때 리스크 분산을 위해 '보험의 보험'인 재보험에 가입하는데요. DB손보는 재보험료를 낮추기 위해 자기부담금을 높게 설정, 위험부담을 많이 가져간 것 아니냐는 것이 업계의 반응입니다.

손보사 한 관계자는 "삼성전자, 삼성중공업 등 그룹 계열사 보험물건을 일정비율 가져올 수 있는 삼성화재와 달리 DB손보는 동부그룹 구조조정 과정에서 주력 계열사들이 대거 분리된 뒤 이렇다 할 배경이 없다"고 설명했습니다.

그래서 주력인 미국쪽에 힘을 실을 수밖에 없었다는 거죠. 다른 쪽에선 "DB손보의 일반보험 운용이 상당히 공격적인 건 사실"이라고 설명하기도 합니다.

영업 힘주는 속내가…

이런 상황에서 최근 DB손보가 재보험사업본부를 폐지한 뒤 법인사업본부내 영업본부로 재편하는 방안을 검토 중이라고 합니다. 재보험사업 담당 본부장은 회사를 떠날 준비를 마친 상태라고 전해집니다.

내부에선 우려의 목소리도 나오고 있다는 전언입니다. 일반보험은 괌과 하와이 사례처럼 거대한 피해를 보상하는 경우가 많아 각 재물들의 개별 위험을 꼼꼼히 측정하고, 합리적인 가격(보험료)에 재보험을 받아줄 재보험사를 고르는 일이 가장 중요하다고 합니다. 각 손보사 재보험사업 부서가 맡은 임무와 밀접히 연관돼 있죠.

그런데 DB손보가 이런 부서를 없애고 영업부서를 늘린다는 건 결국 실적에 더 집중하겠다는 의미로도 읽힌다는 겁니다.

실제 올해 새 회계제도(IFRS17)가 도입되며 시장 판도가 흔들릴 것이란 관측이 많았습니다. DB손보도 업계 부동의 1위로 불리는 삼성화재에 도전장을 내밀었죠. 한 때는 턱밑까지 추격했다는 평가를 받았습니다.

하지만 지난 3분기 실적이 주춤한 만큼 경영진의 마음이 급해진 것 아니냐는 반응입니다. 손보업계에서는 이런 변화에 대해 우려섞인 시선도 나옵니다. DB손보에게 필요한 것은 당장의 영업확대보다 촘촘한 리스크 관리라는 점에서 말입니다.

이와 관련 DB손보는 "재보험사업본부 개편 및 임원 퇴임은 괌 태풍, 하와이 산불과 전혀 관련이 없다"는 입장입니다. 또 "현재 해당 건을 담당하고 있는 건 해외사업본부"라고 강조했습니다.