IBK기업은행이 분기 역대 최고 실적 행진에 동참했다. 중소기업 대출을 중심으로 자산 성장을 통해 시장금리 하락을 보완했다. 기업대출 시장 경쟁이 치열해진 상황에서도 중기대출 시장 점유율을 확대하며 1위 자리를 공고히했다.

다만 기업 경기 악화로 인해 연체율이 상승하는 등 자산건전성은 다소 악화됐다.

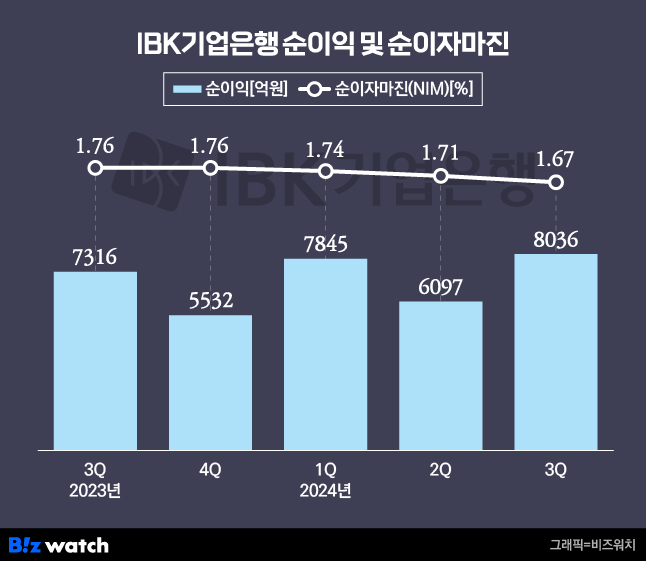

기업은행은 연결재무제표 기준 3분기 순이익은 8036억원을 기록했다고 1일 공시했다. 지난해 같은기간에 비해선 9.8% 증가한 것으로 분기 기준 역대 최고 실적이다.

3분기 누적 순이익은 2조1977억원으로 지난해보다 3.6% 성장했다.

시장금리 하락으로 순이자마진(NIM)은 악화됐다. 3분기 기업은행 순이자마진은 1.67%로 전 분기보다 0.04%포인트 하락했다.

수익성 악화에도 역대 최고 실적을 기록한 것은 중소기업과 소상공인 지원 확대를 통한 대출자산 성장 때문이라는 게 기업은행 설명이다. 3분기 말 기준 기업은행 중소기업대출 잔액은 전년 말보다 9조8000억원(4.2%) 증가한 243조6000억원으로 집계됐다.

시장 점유율도 전년 말보다 0.08%포인트 상승한 23.32%를 기록하며 1위 자리를 공고히했다.

부문별로 보면 3분기 이자이익은 1조9566억원으로 전 분기에 비해선 0.9% 감소했다. 다만 누적으로는 5조9095억원을 기록하며 전년 수준을 유지하고 있다.

비이자이익이 2분기에 비해선 크게 증가했다. 3분기 비이자이익은 2131억원으로 2분기보다 2.8배 가량 성장했다.

자회사별로 보면 기업은행 본체가 전체 실적 성장을 이끌었다. 기업은행 별도 기준 3분기 순이익은 7357억원으로 전 분기보다 34.3% 증가했다. 누적으로는 1조9946억원을 기록하며 전년보다 5.6% 성장했다.

비은행 자회사 실적은 엇갈린 흐름을 이어가고 있다. 3분기 누적 기준 IBK캐피탈은 1844억원의 순이익으로 작년보다 14.8% 증가했다. 반면 IBK투자증권은 321억원의 순이익에 그치며 전년대비 46.7% 급감했다. IBK저축은행은 437억원의 적자를 떠안은 상태다.

중소기업과 소상공인 대출 확대를 통해 역대 최고 실적을 달성했지만 동시에 건전성 관리 필요성도 커지고 있다. 특히 기업경기 악화로 향후 기업들의 금융 부담이 커질 수 있다는 점에서 대응이 필요하다는 분석이다.

기업은행 3분기 말 기준 고정이하여신비율은 1.31%로 전 분기보다 0.01%포인트 상승했다. 연체율도 0.86%로 전분기보다 0.09%포인트 올랐다. 가계대출이 0.61%로 같은 기간 0.05%포인트 뛰었고 기업대출 연체율이 0.88%로 0.1%포인트 상승했다.

기업은행 관계자는 "시장금리 하락 등 어려운 환경에서도 중소기업과 소상공인 지원 확대를 통한 대출자산 성장과 비용 효율화 노력으로 양호한 실적을 시현했다"며 "내실 있는 성장이 중소기업 성장으로 이어질 수 있도록 노력할 것"이라고 말했다.