SBI저축은행이 교보생명에 매각됐지만, 저축은행업권 인수·합병(M&A) 시장이 활성화하기까지는 시간이 걸릴 전망이다. SBI저축은행의 경우 업계 1위의 우량 저축은행인 데다 교보생명과의 오랜 협력 관계 속에서 '윈-윈' 전략 등이 작용하며 거래가 성사된 케이스다.

나머지 저축은행 간 M&A나 금융지주의 저축은행 인수 등을 통한 저축은행 업계의 합종연횡을 낙관할 수는 없는 상황이다. 아직 업황이 회복되지 않아 섣불리 M&A에 나서기 쉽지 않은 탓이다. 현재 저축은행 인수를 추진 중인 곳도 OK금융그룹 한 곳뿐인데 이마저도 지지부진하다.

교보생명은 지난 28일 이사회를 열고 SBI저축은행 지분 50%+1주를 오는 2026년 10월까지 단계적으로 인수하기로 결의했다. SBI저축은행 최대주주인 일본 종합투자그룹 SBI홀딩스로부터 SBI저축은행 지분을 매입하는 것이며 인수금액은 약 9000억원이다. SBI홀딩스는 현재 SBI저축은행의 지분 85.23%를 보유 중이다.

SBI저축은행은 지난해 말 기준 총자산 14조289억원, 자본총계 1조8995억원, 거래 고객 172만명을 보유한 업계 1위 저축은행이다. 부동산 PF 위기가 불거진 지난 2022년 하반기 레고랜드 사태 이전인 2021년 3495억원, 2022년 3284억원의 순이익을 거둬 안정적인 수익성을 유지해왔다. ▷관련기사: 교보생명, SBI저축은행 품고 지주 전환 '속도'…"다음은 손보"(4월18일).

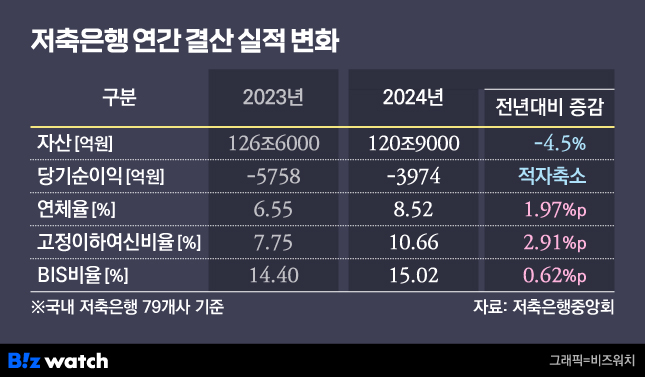

이후 저축은행업계가 부동산 PF 부실로 줄줄이 적자를 기록했던 2023년과 지난해에도 각각 891억원, 808억원의 순이익을 올렸다. 금융감독원과 저축은행중앙회에 따르면 국내 79개 저축은행의 지난해 순손실은 3974억원으로 잠정 집계돼 2년 연속 적자를 기록했다. 다만 적자 폭은 전년(5758억원)보다 1784억원(31%) 줄었다.

OK금융, 페퍼도 상상인도 협상 난항

현재 저축은행 인수를 추진하고 있는 곳은 OK금융이다. OK금융은 페퍼저축은행과 상상인저축은행을 두고 인수를 저울질하고 있지만, 작업은 더디게 진행되고 있다. 특히 최근 페퍼저축은행의 경우 최대주주인 사모펀드 KKR이 매각을 하지 않기로 입장을 바꾼 것으로 알려지며 상상인저축은행 단독 인수설도 나오는 상황이다.

상상인저축은행의 경우 올해 1월 실사를 마치고 2월부터 인수 가격을 협상하고 있지만, 이견이 좁혀지지 않는 모습이다. 업계에는 OK금융이 1000억원 이하를, 상상인저축은행은 2000억원 수준을 원하는 것으로 알려졌다.

다만 상상인저축은행의 상황도 좋지 않다. 지난해 상상인저축은행의 자산 규모는 2조3763억원으로 전년 대비 16.5% 감소했다. 현금 및 예치금이 3455억원에서 2236억원으로 1219억원 줄었고 대출채권은 2조1753억원에서 1조7035억원으로 4718억원 감소했다. 당기순손실은 △2023년 750억원 △2024년 683억원으로 2년째 적자를 내며 당국의 적기시정조치를 받았다. ▷관련기사: 상상인저축은행 경영개선권고…저축은행, 부동산PF '수렁' 여전(3월20일).

'M&A 완화'도 당장엔 큰 도움안될듯

금융위원회와 금융감독원이 저축은행업권 구조조정을 촉진하기 위해 M&A 허용 기준을 완화했으나, 당장 M&A로 이어지기엔 역부족이라는 전망이 많다.

금융당국은 저축은행의 무분별한 대형화 방지를 위해 지난 2017년 저축은행간 M&A 기준을 마련해 시행해왔다. 이에 동일 대주주의 영업구역이 확대되는 3개 이상 저축은행 소유·지배를 제한하고 영업구역이 확대되는 저축은행간 합병을 불허했다.

이후 부동산PF 부실 우려 등이 커지면서 2023년 7월 기준을 완화해 비수도권 및 부실 저축은행 등은 영업구역이 확대되는 M&A를 허용했지만, 실제 딜로 이어지는 사례는 없었다.

현행 구조조정 저축은행 대상은 적기시정조치(유예 포함)를 받거나, 검사 결과 재무상태가 적기시정조치 기준에 해당할 것이 명확한 경우만 해당된다. 그러나 금융당국은 2분기 중 시행령 및 인가기준을 개정해 최근 2년간 분기별 경영실태평가에서 자산건전성 4등급 이하, BIS(국제결제은행) 자기자본비율 11% 이하에 해당하는 저축은행도 구조조정 대상에 포함하기로 했다.

저축은행업계는 M&A 규제 완화가 저축은행 양극화 해소에 도움이 될 것으로 보고 있다. 금융감독원 금융통계정보시스템에 따르면 지난해 12월 말 기준 국내 79개 저축은행의 총자산은 120조9028억원으로 집계됐는데, 이 가운데 자산규모 상위 5개 저축은행(SBI·OK·한국투자·웰컴·애큐온)이 47조9123억원으로 전체의 39.6%를 차지하는 것으로 나타났다. 순이익도 상위 5곳이 총 2345억원을 냈지만, 나머지 74곳은 6573억원의 순손실을 기록했다.

그러나 M&A 허용 기준 완화는 부실 징후가 나타난 저축은행에만 한정되기 때문에 자율적인 매각은 어렵다. 더욱이 이미 업황이 좋지 않은 상황에서 섣불리 몸집 불리기에 나설 곳이 있을지도 미지수다.

저축은행업권 한 관계자는 "현재 상위권 저축은행과 하위권 저축은행은 다른 산업이라고 봐도 될 정도로 자산규모 차이가 크다"라며 "이 같은 양극화 해소를 위해 M&A 완화 조치가 이제라도 이뤄진 게 다행이라고 봐야 한다"고 말했다.

그러면서도 "업황이 좋지 않은 시기라 완화 조치가 시장 안정화에 어느 정도 기여할 수 있을지는 시간을 두고 지켜봐야 할 것"이라고 덧붙였다.