카드사 실적이 주주 성격에 따라 달라지는 양상이다. 은행계 카드사는 대출성 자산 확대로 수익성·건전성 약화한 반면 삼성·현대 등 기업계 카드사는 보수적 포트폴리오를 유지하며 실적에서 상대적으로 우위를 점하는 모습이다. 사모펀드(PEF)계는 수익성을 끌어올렸으나, 최근 들어서는 건전성 부담이 커지고 있다.

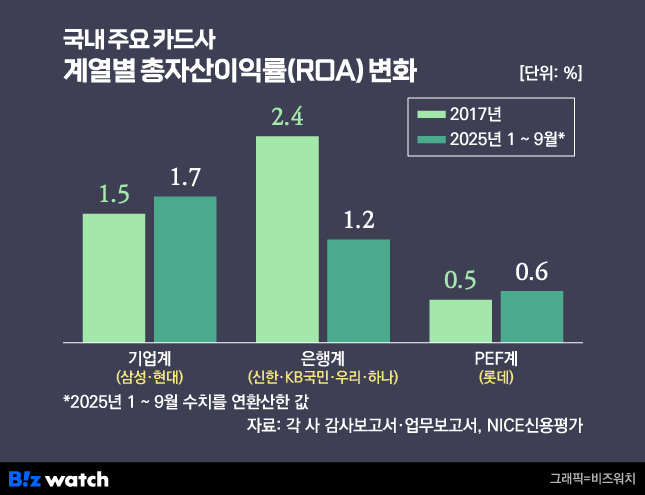

18일 나이스신용평가 '신용카드업계에 나타나고 있는 실적 차별화 분석' 리포트에 따르면 카드사의 총자산순이익률(ROA)은 2017년 은행계 2.4%, 기업계 1.5%로 은행계가 0.9%포인트 높았다. 그러나 2025년 1~9월에는 기업계 1.7%, 은행계 1.2%로 기업계가 0.5%포인트 높았다.

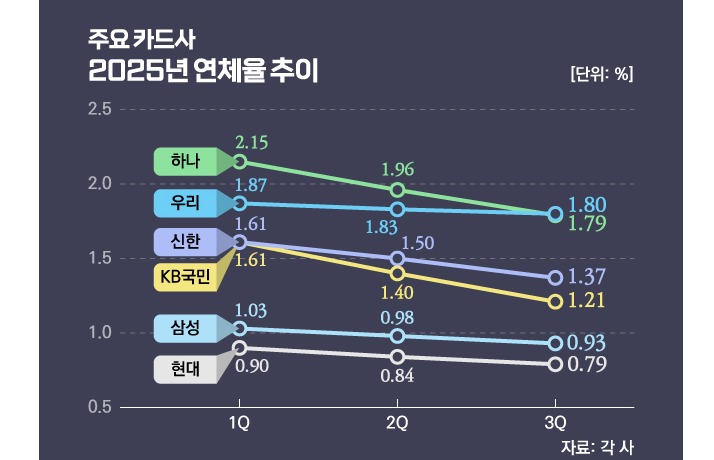

건전성 측면에서도 기업계 카드사가 은행계 카드사 대비 앞서고 있다. 올해 9월말 기준 은행계 연체율은 1.9%, 기업계 연체율은 1.1%로 기업계가 은행계보다 0.8%포인트 낮았다.

PEF계인 롯데카드는 MBK파트너스에 매각된 2019년 이후 부동산 프로젝트파이낸싱(PF) 등 사업확대를 바탕으로 수익성을 높였다. 롯데카드의 ROA는 2019년 0.4%에서 2021년 1.6%까지 상승했다. 그러나 2023년 이후 경기가 둔화하면서 건전성이 저하됐고 이에 따라 ROA도 0.6%(2025년 1~9월)로 하락했다.

포트폴리오 차이…신판·대출성 성장률 누가 높았나

이를 두고 사업 포트폴리오 차이에서 비롯된 결과라는 분석이 나온다.

김다솜 나신평 선임연구원은 "신용판매자산은 가맹점 대금결제에서 발생하는 본업 채권으로 연체 가능성이 낮은데, 대출성자산은 이자수익은 크지만 연체 위험이 상대적으로 높다"며 "본업 경쟁력을 반영하면서 건전성 측면에서도 유리한 신판자산을 기반으로 성장하는 카드사가 보다 안정적"이라고 설명했다.

2018년부터 2025년 9월 사이 PEF계의 신판 성장률은 76.5%로 대출성 성장률(78.7%)보다 낮았다. 은행계는 신판 성장률(43.7%)이 대출성 성장률(35.4%)보다 높았다. 기업계는 대출성 성장률(35.1%)이 가장 낮은 대신 신판 성장률(78.4%)을 대출성 대비 2배 이상 확대했다.

김 선임연구원은 "기업계는 본업인 신판자산 성장에 주력해 안정성을 다졌다"며 "은행계·PEF계는 대출성자산 성장에 주력해 수익성 확보에 집중한 것으로 보인다"고 분석했다.

은행계 카드사는 총채권 내 할부·리스 비중을 2022년까지 꾸준히 늘려왔다. 2018년 말 10.9%였던 비중은 2022년 말 17.0%까지 확대됐지만, 이후 금리 상승과 부동산 PF 리스크가 맞물리며 관련 시장 경쟁이 심화되자 다시 축소 국면에 들어섰다. 2025년 9월 말 기준 은행계 카드사의 할부·리스 비중은 13.7%로 낮아졌다.

반면 기업계 카드사는 할부·리스 자산을 줄이고 본업인 카드자산 확대에 집중하는 전략을 택했다. 기업계의 할부·리스 비중은 2018년 말 8.0%에서 2025년 9월 말 1.6%까지 축소된 반면, 같은 기간 카드자산 비중은 91.0%에서 96.2%로 높아졌다. PEF계 카드사는 수익원 다변화를 목표로 할부·리스 자산 비중을 확대해 2018년 말 0.5%에서 2025년 9월 말 6.3%까지 끌어올렸다.

카드 중심 전략, 회원기반·점유율 격차로 이어져

카드자산 중심의 포트폴리오 전략은 자산 건전성에 긍정적인 영향을 미치는 동시에 회원기반 확충에도 유리한 것으로 평가된다. 회원기반은 사용가능 유실적회원 기준으로 산정되며 카드 이용 실적과 수수료 수익 규모와 직결되는 핵심 요소다. 회원 규모가 클수록 기존 회원의 이용률을 높이고 신규 회원을 유치하기 쉬워 경쟁지위 강화에도 도움이 된다.

실제 사용가능 유실적회원 기준 시장점유율을 보면 기업계 카드사는 점유율이 점진적으로 상승했다. 기업계의 점유율은 2020년 말 32.6%에서 2025년 9월 말 34.8%로 확대된 반면, 은행계는 같은 기간 55.2%에서 53.6%로 하락했다.

업황 전반이 부정적인 상황에서도 안정성 위주의 전략을 유지해온 기업계 카드사가 당분간 수익성과 건전성 측면에서 상대적 우위를 이어갈 가능성이 크다는 평가가 나온다.

김 선임연구원은 "은행계 카드사들도 격차를 줄이기 위해 사업 포트폴리오 조정, 건전성 관리 강화, 비용 효율화 등 대응에 나서고 있다"며 "이러한 노력이 지속될 경우 은행계와 기업계 간 실적 격차는 점차 좁혀질 것"이라고 전망했다.