일동제약이 연구개발(R&D) 부문을 떼어내 자회사 '유노비아'를 설립한지 채 3년도 되지 않아 합치는 결단을 내렸습니다. 원래 유노비아를 떼어낸 것은 '적자의 늪'을 탈출하기 위한 결단이었는데요.

실제로 신약 R&D 부문을 분할한 이후 일동제약은 재무 개선과 신약 개발이라는 두 마리 토끼를 다 잡은 듯 보였습니다. 그랬던 일동제약이 왜 떼어낸 유노비아를 거두는 것일까요.

2023년 분할 직후 '흑자 전환' 성공

일동제약은 지난 2021년 543억원의 영업손실(별도 기준)을 낸 이후 2023년까지 3년 연속 적자의 늪에 빠져 있었습니다. 신약 개발에 쏟아붓는 막대한 비용이 실적의 발목을 잡았기 때문이죠. 이에 2023년 11월 일동제약은 R&D 부문을 물적분할해 '유노비아'를 설립했습니다.

효과는 즉각 나타났습니다. 2023년 407억원에 달했던 영업손실은 분할한 이듬해 498억원의 이익을 내며 흑자전환에 성공했습니다. 유노비아로 GLP-1 계열 비만 치료제 후보물질(ID110521156)과 P-CAB 계열 위식도 역류질환 치료제 '파도프라잔'을 포함한 5개 품목의 R&D 비용이 이전되면서, 본체의 재무구조가 빠르게 개선됐기 때문입니다.

이후 유노비아는 신약 R&D에 역량을 집중해왔습니다. ID110521156은 임상 1상에서 4주 기준 최대 13.8%의 체중 감소 효과를 확인하며 가능성을 입증했습니다. 현재 글로벌 기술이전(L/O)과 후속 임상 개발을 병행하며 상업화 가능성을 끌어올리고 있고요.

P-CAB 계열 위식도 역류질환 치료제 '파도프라잔'은 임상 3상에 진입하며 상업화를 코앞에 두고 있는 상황입니다. 일동제약은 지난해 11월에 '파도프라잔' 관련 자산과 권리를 유노비아로부터 양수하는 계약을 체결하며, 정체돼 있던 본체 매출과의 연결 고리도 마련했습니다.

발등에 불 떨어진 'R&D 투자비 7%' 요건 충족

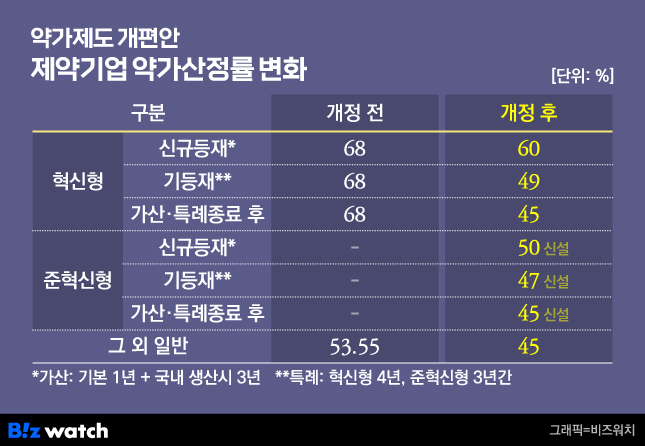

일동제약이 이번에 합병을 결정한 주요 배경으로는 보건복지부가 지난달 내놓은 '약가제도 개편안'이 자리하고 있습니다. 정부는 올 하반기에 2012년 이전에 등재된 제네릭(복제약)부터 약가 산정률을 기존 53.55%에서 45%로 낮추기로 했습니다.

대신 '혁신형 제약기업'과 이번에 신설된 '준혁신형 제약기업'에 한해 약가 가산 혜택이 주어집니다. 현재 일동제약은 혁신형 제약기업으로 인증 받아 오리지널 의약품 대비 68% 수준의 약가 우대를 받고 있지만, 개편안이 시행되면 신규 제네릭은 60%, 기존 품목은 49% 수준으로 조정됩니다.

혁신형 또는 준혁신형 제약기업으로 인정받지 못한 일반 제약기업의 경우 신규 제네릭 등재뿐 아니라 기존에 등재된 의약품 모두 약가 산정률이 오리지널 대비 45%에 그칩니다. 국내 생산 시 최대 4년까지 약가 우대를 받을 수 있는 혜택도 물 건너가죠.

문제는 혁신형 제약기업 지위를 유지하기 위한 조건이 한층 강화됐다는 점입니다. 기존에 매출 1000억원 이상 기업의 매출 대비 R&D 투자 비중 요건이 혁신형 제약기업의 경우 5% 이상에서 7% 이상으로 2%포인트 높아졌습니다.

일동제약은 과거 R&D 부문을 유노비아로 떼어내면서 매출 대비 R&D 비중이 분할 당시인 2023년 16.3%에서 이듬해인 2024년 1.54%로 급감했다가 지난해 6.54%를 기록했습니다. 새롭게 적용되는 기준선인 7%를 충족하지 못해 혁신형 제약기업 지위를 상실해 약가 가산 혜택을 누릴 수 없습니다.

다시 돌아온 '적자 부담'…기술이전·상업화 성과 시급

전문의약품이 전체 매출의 약 55%를 차지하는 일동제약 입장에서 약가 우대 혜택을 잃을 경우 매출과 이익 구조 모두에 직접적인 타격을 받을 수밖에 없습니다.

이에 일동제약의 유노비아 흡수합병은 '약가 사수'라는 측면에서 필연적인 선택이었을 겁니다. 하지만 시장의 우려도 적지 않습니다. 겨우 적자 구조를 끊어냈는데 다시 유노비아의 막대한 R&D 비용이 실적에 반영되면 재무적으로 부담이 다시 커질 테니까요.

결국 '혁신형 기업'이라는 타이틀을 지키기 위해 감내해야 할 적자 부담을 기술수출이나 신약 상업화를 통해 얼마나 빠르게 상쇄하느냐가 일동제약의 향후 기업 가치를 결정짓는 핵심 열쇠가 될 전망입니다.