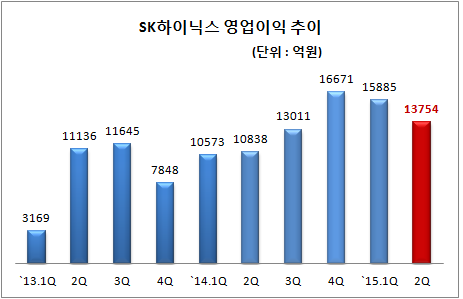

SK하이닉스가 전분기에 비해 다소 부진한 실적을 기록했다. PC 수요둔화, 인건비 증가 등의 영향을 받은 결과다. 다만 지난해 같은 기간보다는 실적이 개선됐다. 1조원 이상 영업이익 기조도 6분기 연속 이어갔다.

SK하이닉스는 23일 지난 2분기 매출 4조6390억원, 영업이익 1조3750억원, 순이익 1조1080억원을 기록했다고 밝혔다. 영업이익률은 30%, 순이익률은 24%로 집계됐다.

매출은 PC 수요둔화 등으로 전분기 대비 4% 감소했고, 영업이익도 인건비 증가 요인이 반영되며 13% 줄었다. 서버와 모바일 중심의 견조한 수요가 이어지며 지난해 2분기에 비해선 매출과 영업이익이 각각 18%, 27% 증가했다. 영업이익은 지난해 1분기를 시작으로 6분기 연속 1조원 이상을 유지했다.

D램 및 낸드플래시 출하량은 전 분기 대비 각각 4%, 8% 증가했으며, 평균판매가격은 각각 8%, 6% 하락했다.

SK하이닉스는 향후 D램 시장과 관련해 고용량∙고성능 DDR4 기반 서버 및 모바일 중심 수요가 증가해 우호적인 시장환경이 지속될 것으로 예상했다. 낸드플래시의 경우 모바일 신제품 출시 및 SSD 시장 확대 등에 따른 지속적인 성장세가 예상된다고 밝혔다.

시장환경에 대응하기 위해 SK하이닉스는 D램의 경우 수요가 증가하는 DDR4 및 LPDDR4 D램의 생산을 계획대비 증가시키고 DDR3의 생산은 축소한다는 계획이다.

낸드플래시는 2분기부터 출하한 10나노급 TLC 제품의 생산 비중을 확대해 나갈 예정이다. 3분기내로 3D 2세대(36단) 제품의 개발을 완료하고 소규모 생산 준비를 갖춘다는 계획이다.

TLC 기반의 3세대(48단) 제품도 연내 개발을 완료해 SSD 포함 솔루션 제품 전반으로의 적용 확대를 준비하는 등 내년부터 본격적으로 성장하는 3D 수요에 대응한다는 방침이다.

SK하이닉스는 세계 경제의 불확실성과 급변하는 시장환경 속에서도 메모리 산업의 성장을 이끌어 나갈 수 있도록 질적 성장을 위한 본원적 경쟁력을 지속 강화할 계획이라고 밝혔다.

한편 SK하이닉스는 주가안정을 위해 전날 총 8591억원 규모의 자사주 취득을 결정했다. 취득 예정 주식수는 2200만주로 유통주식 수의 3.02%에 해당한다. 최근 D램 시황 부진 우려가 작용하며 주가가 약세를 보이고 있다는 점을 감안한 것으로 보인다.