두산인프라코어가 거침없다. 올 1분기 기대 이상을 벌어들였다. 건설기계 부문이 주도했다. 미국에서 건설기계 사업을 펼치는 두산밥캣도 큰 힘을 보탰다.

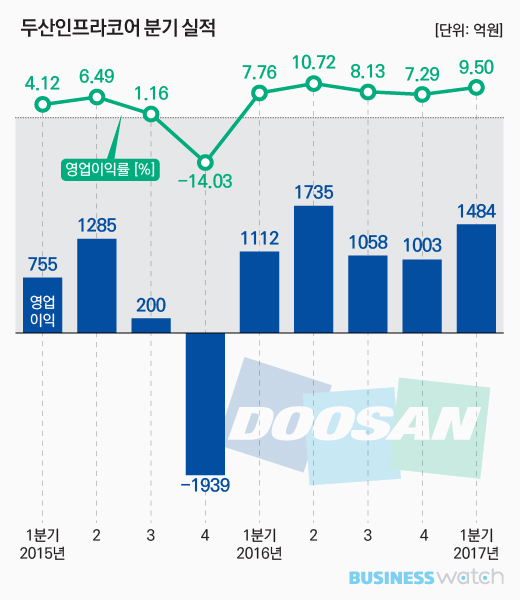

두산인프라코어는 올해 1분기 매출(연결기준) 1조5616억원을 기록했다고 28일 밝혔다. 지난해 4분기보다 13.5% 성장한 것은 물론 작년 1분기에 비해서도 8.9% 성장했다.

영업이익은 1483억원으로 각각 47.8%, 33.4% 증가했다. 지난해 2분기(1735억원) 이후 최대치다. 증권가 전망치(약 1340억원)도 가뿐히 뛰어넘었다.

이에 따라 영업이익률이 9.5%로 10%에 근접했다. 전분기보다 2.21%포인트, 작년 1분기에 비해선 1.74%포인트 상승했다.

건설기계는 두산인프라코어의 주력으로 대부분 해외로 수출한다. 올 들어 원‧달러 환율이 80원 이상 하락하면서 원화 환산과정에서 규모가 축소될 수밖에 없었지만 판매량 확대로 이를 만회했다.

건설기계 매출은 5313억원, 영업이익 469억원을 기록했다. 작년 같은기간보다 43.7%, 269.3% 개선된 수치다.

지역별로는 중국 시장이 성장을 주도했다. 매출액 2210억원, 영업이익 469억원으로 성장 폭이 가장 컸다. 정부의 재정지출 확대와 교체수요 증가로 판매량이 급증한 덕택이다.

북미와 오세아니아(NAO), 유럽 및 중동(EMEA) 지역 판매도 전년 수준의 판매량을 유지했다. 다만 환율 영향으로 매출이 NAO 시장은 4.5%, EMEA는 3.5% 감소한 6326억원, 2461억원을 기록했다.

엔진은 신통치 못했다. 2엔진의 판매량 확대로 매출은 8.4% 성장한 1029억원을 기록했했지만 판매가격 하락으로 영업이익은 39.3% 줄어든 82억원에 머물렀다.

미국에서 건설기계 사업을 펼치는 두산밥캣은 수익성 개선 흐름을 지속했다. 매출은 환율의 영향을 받았지만 고부가제품 비중을 늘리는 추세여서 영업이익에는 별 영향을 주지 않았다.

올 1분기 매출이 9299억원으로 전분기 대비 1.3% 늘었지만 전년 동기대비로는 4.6% 감소했다. 반면 영업이익은 각각 22.7%, 9.8% 확대된 933억원에 달했다.

두산인프라코어 관계자는 “밥캣은 고부가 제품인 CTL(컴팩트 트랙 로더)과 MEX(미니굴삭기) 중심으로 주력 제품이 이동하고 있어 수익성이 계속 좋아질 것으로 기대한다”고 말했다.