두산인프라코어 질주가 거침없다. 자회사 두산밥캣 수익성 악화가 발목을 잡는 듯 했지만 가볍게 뿌리친 모양새다. 중국에서의 건설기계 시장 호황을 톡톡히 누렸다.

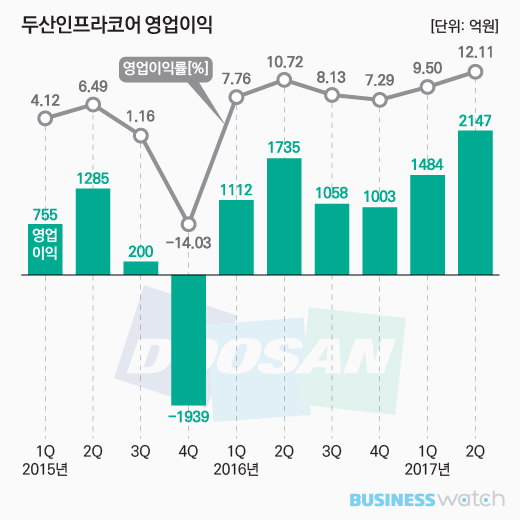

2일 두산인프라코어에 따르면 올 2분기 매출(연결기준) 1조7734억원을 기록했다. 전분기대비 13.6%, 전년 동기대비 9.6% 성장했다. 수익 개선은 더 도드라졌다. 영업이익이 2147억원으로 각각 44.7%, 23.8% 증가했다. 2011년 2분기(2354억원) 이후 6년 만에 최대치다.

그 만큼 수익성이 좋았다. 영업이익률도 12.11%를 기록, 4분기 만에 두 자릿수를 돌파했다. 1분기대비 2.61%포인트, 전년 같은기간보다 1.39%포인트 상승했다.

건설기계와 엔진 등 양대 사업이 더할 나위 없었다. 건설기계(이하 2017년 2분기 매출 5609억원)는 중국에서의 매출 증대가 성장을 주도했다. 영업이익이 작년 2분기보다 6배 이상 증가한 526억원을 기록했다.

지역별로 보면 중국에서의 성장세가 놀랍다. 이 지역 매출액은 123.2% 급증한 2584억원을 기록했다. 인프라 투자가 확대되고 있어 장비 교체 수요가 늘고 있는 덕택이다.

유럽 및 중동(EMEA)과 동남아시아(APEM) 등도 각각 3%, 15.9% 늘어난 3160억원, 3026억원의 매출을 올렸다. 가장 큰 비중을 차지하는 북미와 오세아니아(NAO) 지역 매출은 7.6% 줄어든 6991억원을 기록했다. 생산차질로 일시적인 공급 부족 탓이다. 시장은 여전히 성장세를 기록하고 있어 향후 전망이 밝은 곳 중 하나다.

엔진사업(1380억원, 사내매출 제외) 영업이익은 은 56.7% 증가한 261억원으로 집계됐다. G2엔진(중소형 건설기계에 사용 가능한 전용 엔진)의 사외 매출이 늘어났을 뿐 아니라 사내 건설기계사업도 성장하면서 사내매출도 증가해 수익성이 좋아졌다.

핵심 자회사이자 미국에서 건설기계 사업을 펼치는 두산밥캣은 다소 부진했다. 올 2분기 매출 1조753억원으로 1분기보다 15.6% 성장했고, 전년 동기대비로는 8.5% 줄었다. 영업이익은 1360억원을 기록했다. 전분기대비 45.8% 증가한 반면 전년 같은기간보다는 9.3% 줄어든 수치다.

두산인프라코어는 후반기도 긍정적이다. 중국은 서부고속도로 등 인프라 투자 증가와 광산 등에서 굴삭기 수요 증가로 높은 성장세를 유지할 전망이다. 특히 올 상반기 중국 건설기계 시장 점유율을 8.6%로 작년보다 1.2%포인트 끌어올려 기대감을 갖게 한다.

엔진사업도 사내 건설기계 수요 증가 뿐 아니라 사외로 파는 물량도 늘고 있어 본격적인 성장세가 점쳐진다. 상반 중 해외 지게차 업체 및 대형 상용차 업체와 자기 공급계약을 체결한 것도 성과다.