두산중공업이 4년 만에 최대 영업이익을 달성했다. 주력 자회사 두산인프라코어의 거침없는 질주가 성장을 이끌었다. 발전사업이 핵심인 본체는 신통치 않았다.

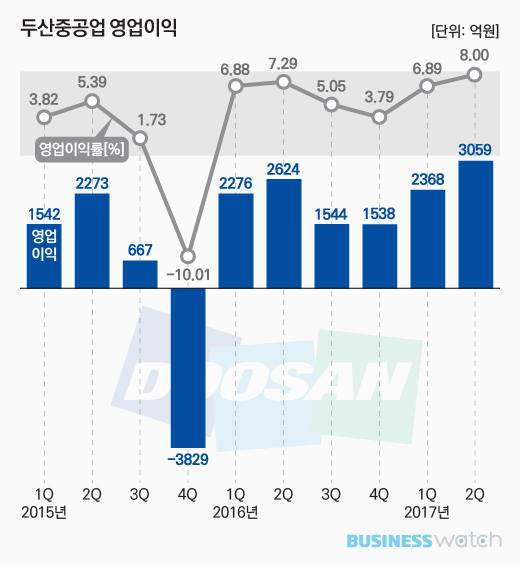

두산중공업은 올 2분기 매출(연결기준) 3조8246억원을 기록했다고 2일 밝혔다. 전 분기보다 11.3%, 전년 동기대비 6.3% 늘었다.

영업이익 성장세는 더 가파르다. 3059억원을 달성, 각각 29.2%, 16.6% 증가했다. 지난 2013년 2분기(3142억원) 이후 4년 만에 최대치다. 영업이익률 역시 8%로 각각 1.11%포인트, 0.71%포인트 상승했다.

두산중공업 본체는 부진했다. 별도 매출이 1년 전에 비해 2.3% 줄어든 1조4473억에 머물렀다. 영업이익은 13.7% 축소된 626억원을 기록했다. 올들어 전년 대비 2분기 연속 감소 추세다.

발전사업을 주력으로 하는 두산중공업이 뒷걸음질친 것은 동경 Cask(원전 폐기물 저장소) 계약 만료로 일회성 비용이 발생한 탓이다. 이로 인해 영업이익률도 0.6%포인트 하락한 4.3%에 머물렀다.

반면 수주 부문은 1조2374억원을 기록하며 20% 증가했다. 수주잔고도 19조795억원으로 여유가 있는 상태다. 다만 향후 전망은 불투명하다. 두산중공업은 정부 정책에 따른 국내 신규 원자력 및 석탄화력 프로젝트 발주 불확실성을 반영, 올해 수주 전망치를 당초 10조6000억원에서 8조2000억원으로 하향 조정했다.

본체와는 달리 주력 종속회사(2016년 매출 비중 47.8%)인 두산인프라코어는 괄목할만한 성장 추세를 보였다. 두산인프라코어는 중국 건설기계 시장의 호황, 엔진 사업의 성장 등에 힘입어 2분기 매출은 9.6% 성장한 1조7734억원, 영업이익은 23.8% 늘어난 2147억원을 기록했다.

두산엔진도 매출액은 13% 증가한 2362억원, 영업이익은 세 배 성장한 72억원을 달성하며 안정적인 수익성을 확보했다. LNG선박용 이중연료 엔진 매출 비중이 늘어나 수익성 개선에 도움을 줬다.

두산건설은 지속적인 수주 활동의 성과가 실적으로 이어졌다. 매출액과 영업이익은 각각 28.3%, 87.8% 증가한 3995억원, 194억원을 기록했다.