대한항공의 아시아나항공 인수가 2년 넘도록 매듭짓지 못하고 있다. 아직 5개국의 승인 문턱을 넘어야 하는 만큼 두 기업 간 결합은 올해를 넘길 전망이다. 항공 빅딜에 적신호가 켜진 것은 아닐까. 지난 2년여 인수 과정과 앞날을 살펴봤다. [편집자]

대한항공과 아시아나항공의 합병이 완료되면 전 세계 7위 규모의 국적 대형항공사(FSC)가 탄생한다. 대한항공은 아시아나항공 합병이 완료된 2년 후부터 연간 시너지 효과가 3000억~4000억원가량 발생할 것으로 추산 중이다.

하지만 인수가 지연되는 사이 시너지 효과가 줄고 있다는 우려도 나온다. 시간이 흐르면서 부채비율이 늘어난 아시아나항공의 재무건전성을 끌어올리기 위해 투입될 비용도 늘어서다.

또 항공빅딜 이후 추진될 통합 LCC(저비용 항공사)의 재무 건전성을 회복하는 과정도 예상보다 힘들 수 있기 때문이다. ▷관련 기사: [항공빅딜 난기류]②시간갈수록 아시아나 빚 늘어(11월23일)

대한항공도 업계의 우려를 안다. 다만 중장기적 '규모의 경제' 효과가 더 크다는 판단이다. 인수합병이 시급한 이유다.

시간과의 싸움

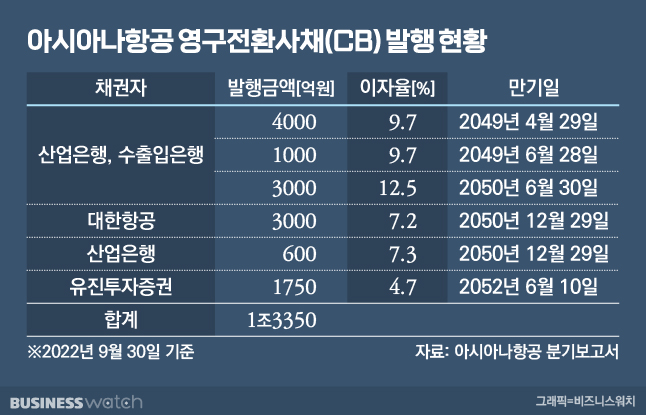

대한항공이 아시아나항공 인수를 위해 투입할 비용은 총 1조8000억원이다. 신주인수대금 1조5000억원과 영구전환사채(CB) 3000억원 등이다.

아직 신주인수대금의 절반가량은 지급되지 않았다. 잔금 8000억원을 지급하기 위해선 해외 경쟁당국의 승인이라는 선제조건을 만족해야 한다. 해외 경쟁 당국의 승인이 지연된 탓에 납입 일자가 여섯 차례 미뤄진 상태다. ▷관련 기사:[항공빅딜 난기류]①대한항공·아시아나 합병 왜 계속 미뤄지나(11월21일)

인수 대금 1조8000억원 외에도 향후 투입해야 할 금액도 있다. 대표적인 것이 아시아나항공이 발행한 영구채다. 영구채는 부채 성격이 짙지만 만기가 사실상 없어 회계상 자본으로 분류한다. 지난 3분기 기준 부채비율이 3700%대인 아시아나항공이 영구채를 발행하는 배경이다.

아시아나항공의 지난 3분기 보고서를 보면, 이 회사가 현재까지 발행한 영구채 규모는 1조3350억원이다. 그중 일부(1800억원)는 상환을 마쳐 향후 상환해야 할 규모는 1조1550억원이다. 아시아나항공이 발행한 영구채 대부분이 올해 말 금리가 크게 오르는 스텝업(Step-up) 조항이 발동돼 향후 지급해야 할 이자는 불어날 전망이다.

영구채는 스텝업 조항이 발동되기 전 상환하는 게 일반적이다. 하지만 아시아나항공이 영구채를 당장 상환할 가능성은 높지 않다. 발행한 영구채보다 현금 보유랑이 더 적어서다. 아시아나항공의 지난 3분기 별도재무제표 기준 현금성 자산(단기금융상품)은 1조7041억원이다. 모든 현금을 다 투입해도 영구채 상환이 불가능하다.

채권자는 일정 기간이 지나면 영구채를 주식으로 전환할 권리를 갖는다. 현재 아시아나항공이 발행한 영구채 6건 중 주식 전환이 바로 가능한 채권은 5건이다. 채권자들이 이 권리를 당장 행사할 가능성은 높지 않다. 현 시점에서 주식전환권을 행사할 경우 오히려 손해다.

아시아나항공이 발행한 영구채의 전환가액(주식으로 전환할 때 가격)은 1만3650~1만9965원이다. 아시아나항공의 현재 주가보다(1만1900원대) 높다. 채권자들이 주식전환청구권을 행사할 경우 주당 2000~7000원 손해를 본다.

결국 이 영구채는 인수 후, 대한항공이 떠안을 가능성이 높다. 대한항공의 현금성 자산은 5조4425억원으로 영구채 상환에 3분의1가량을 투입해야 한다. 지급 능력이 없는 것은 아니지만 항공빅딜 성사 이후 다른 분야에 투입될 자금을 고려하면 부담이 될 수밖에 없다.

물론 대한항공 측도 향후 영구채 상환 가능성을 파악했을 것으로 분석된다. 발행된 영구채 중 약 8000억원 가량이 대한항공의 아시아나항공 인수 발표 이전 발행된 영구채다. 1조3350억원 규모중 상당액은 이미 예상됐던 수준이라고 봐야 한다. 다만 대한항공은 예상하지 못했던 규모가 얼마나 클지가 관건이다.

항공업계 관계자는 "어떻게 보면 영구채는 회계상 자본으로 분류되기 때문에 부채를 갚는다라고 볼 수도 없다"며 "리스료 등 향후 다른 부문에 투입될 비용을 고려하면 부담이 될 수 있다"고 말했다.

늘고 있는 LCC 3사 결손금

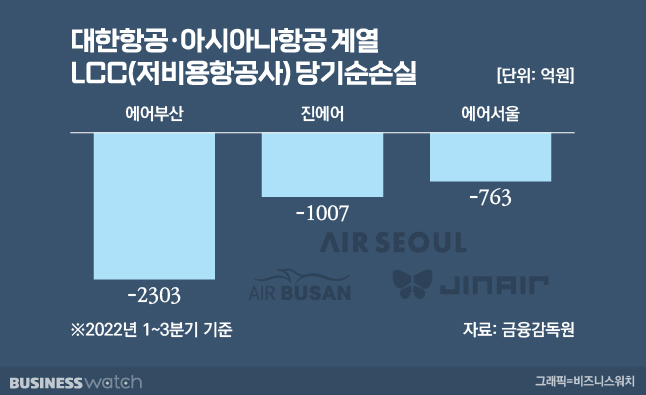

대한항공은 아시아나항공의 기업 결합이 완료되면 양사가 보유한 LCC 자회사를 통합할 계획을 갖고 있다. 대한항공의 LCC 자회사 진에어와 아시아나항공의 LCC 자회사 에어부산·에어서울을 합친다.

이를 위해 대한항공은 수직 계열화 과정까지 마친 상태다. 지난 6월 한진칼이 보유한 진에어 주식 전량(54.91%)을 6048억원에 인수했다. 이 과정에서 한진칼→대한항공→진에어로 이어지는 지배구조로 개편했다. 향후 한진칼→대한·아시아나항공→LCC 통합 자회사로 개편하기 위한 첫 단추다.

정연승 NH투자증권 연구원은 "대한항공의 아시아나항공 인수가 확정되면 진에어-에어부산-에어서울 통합도 순차적으로 진행된다"며 "통합 진에어는 10% 이상의 국제선 시장점유율 확보해 국내 1위 저비용항공사로 성장할 전망"이라고 말했다.

문제는 향후 LCC 통합 자회사에 투입해야 할 비용이다. 진에어, 에어부산, 에어서울는 코로나 발생 이후 매분기 적자를 기록 중이다. 3사의 코로나 이후(2020~2022년 3분기) 합산 당기순손실은 1조3717억원에 달한다.

영업 악화로 그간 쌓인 결손금도 크다. 지난 3분기 기준 진에어 결손금은 3396억원으로 작년말대비 41% 증가했다. 이 기간 에어부산의 결손금은 5683억원으로 68% 증가했다. 비상장사인 에어서울의 3분기 기준 결손금을 정확히 추산할 순 없지만 현재까지 약 3000억원 가량인 것으로 추산된다.

3사 모두 누적된 결손금이 자본금을 갉아먹는 탓에 자본잠식 상태다.

결국 총 1조2000억원에 달하는 결손금을 해소하기 위해선 향후 대한항공에 손을 벌려야 한다. 이 역시 대한항공 측에선 선 일정수준 예상했을 것이다. 다만 합병 승인기간이 늘어나면서 감내해야 할 수준도 증가하고 있다는게 문제다.

향후 경영환경이 개선되면 단계적으로 재무건전성을 끌어올릴 수 있다. 코로나 이전 3사의 연간 영업이익은 300억~600억원 수준이었다.

대한항공 "그럼에도 합병 시너지 유효"

대한항공은 기업결합을 통해 얻는 시너지 효과가 더 크다는 입장이다.

향후 화물 네트워크 강화, 신규 취항지 증가 등으로 수익성이 증대하고 금융 비용 절감 효과가 발생할 것으로 기대 중이다.

대한항공 관계자는 "두 기업 간 기업결합이 완료되면 적잖은 비용이 투입된다는 것을 알고 있다"면서 "길게 보면 규모의 경제가 발생하고 노선 효율화 등을 통해 합병으로 인한 시너지가 나타날 것"이라고 강조했다.

또 다른 인수 주최차인 산업은행 측은 말을 아꼈다. 산은은 인수 과정에서 대한항공 모회사인 한진칼에 8000억원(유상증자 5000억원, 교환사채 3000억원)을 투입했다. 기업 결합이 완료되면 간접적으로 대한·아시아나항공에 영향력을 행사할 수 있다.

산은 관계자는 "아직 인수 과정이 진행되는 상황에서 이에 대한 언급을 하는 것은 부적절하다"며 "향후 승인 단계가 어떻게 진행되는지 지켜보는 게 우선"이라고 말했다. [시리즈 끝]