대한항공의 아시아나항공 인수가 2년 넘도록 매듭짓지 못하고 있다. 아직 5개국의 승인 문턱을 넘어야 하는 만큼 두 기업 간 결합은 올해를 넘길 전망이다. 항공 빅딜에 적신호가 켜진 것은 아닐까. 지난 2년여 인수과정과 앞날을 살펴봤다. [편집자]

대한항공이 아시아나항공 인수를 본격 추진한 건 2020년 11월이다. 코로나19 발생 첫 해 였던 당시 항공업계는 불확실한 경영 환경에 있었다. 방역 규제 강화로 하늘길이 막히며 여객 사업 매출이 90% 가까이 급감했다. 이 상황에서 항공빅딜이 추진됐던 것은 국가 기간산업을 재편하겠다는 대의적 차원이 컸다.▷관련기사:[항공빅딜 난기류]①대한항공·아시아나 합병 왜 계속 미뤄지나(11월22일)

그로부터 2년이 흐른 현재, 인수는 여전히 추진 중이지만 상황은 변했다. 이 기간 대한항공과 아시아나항공은 화물업 비중을 높여 실적을 끌어올릴 수 있었다. 두 회사 모두 2019년 대비 화물 사업 매출이 200% 이상 증가했다. 결과적으로 코로나19는 두 회사에게 기회였던 셈이다.

하지만 재무측면에선 희비가 갈린다. 대한항공은 이 기간 결손금을 해소한 뒤 2조원 가까운 이익잉여금을 쌓았다. 반면 아시아나항공은 여전히 결손금을 털어내지 못하고 있다. 부채비율도 2020년말 대비 3배 가까이 증가했다. 인수 확정이 지연될수록 대한항공 부담이 늘어나는 셈이다.

대한항공·아시아나, 실적은 고공비행중

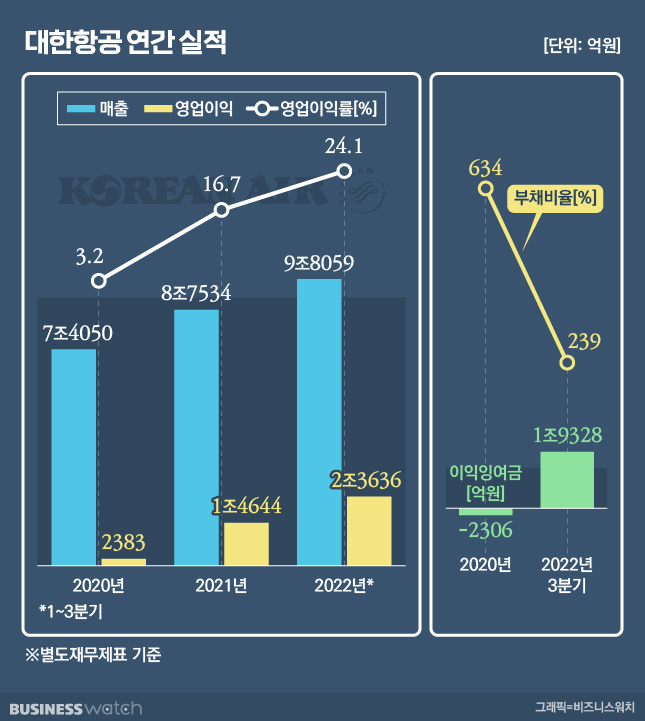

대한항공의 올해 1~3분기 별도 기준 매출은 9조8059억원으로 전년동기대비 65.4% 증가했다. 이 기간 영업이익은 2조3636억원으로 211% 급증했다.

올해 1~3분기 실적은 이미 지난해 연간 실적을 넘어섰다. 대한항공의 지난해 별도기준 매출과 영업이익은 각각 8조7534억원, 1조4644억원이다. 지난해 영업이익은 이 회사의 연간 최대 영업이익이다.

코로나 이전인 2019년 1~3분기와 견줬을 땐 매출은 4.8%, 영업이익은 1336%씩 뛰었다.

내실도 잘 다지고 있다. 대한항공의 1~3분기 영업이익률은 24.1%로 전년동기대비 11.3%포인트(p) 증가했다. 이 회사의 영업이익률은 2019년 2.3%→2020년 3.2%→2021년 16.7%로 매년 증가세다.

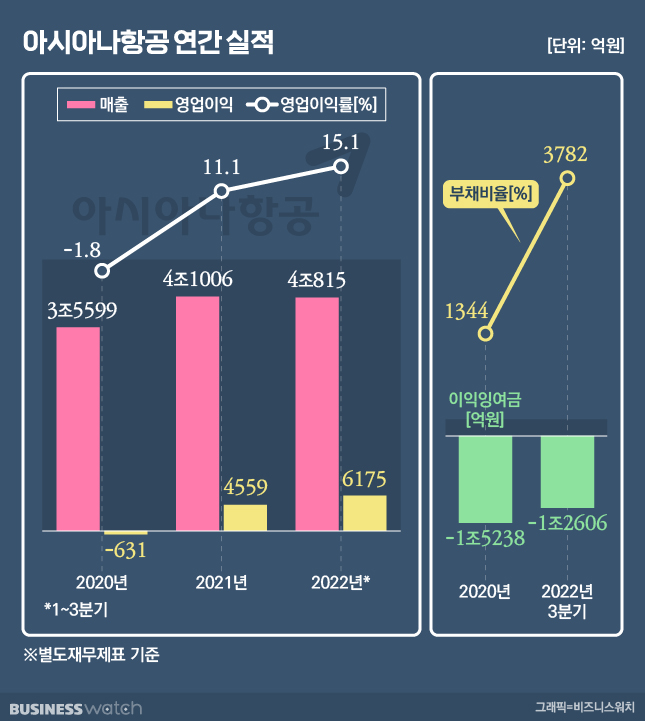

실적이 좋은 건 아시아나항공도 마찬가지다. 아시아나항공의 올해 1~3분기 별도 기준 매출은 4조815억원이다. 이는 전년동기대비 48.3% 증가한 수치다. 이 기간 영업이익은 6175억원으로 전년동기대비 153.1% 증가했다.

영업이익률도 지난해 이어 두자릿수를 유지 중이다. 아시아나항공의 올해 1~3분기 영업이익률은 15.1%로 전년동기대비 6.2%포인트 증가했다.

대한항공과 아시아나항공의 견조한 실적은 코로나 기간 동안 변신에 성공한 화물사업 덕분이다. 두 회사는 코로나19로 여행길이 막히자 보유 중인 항공기 대부분을 화물업에 투입했다. 방역 규제 완화로 여객 사업이 조금씩 살아나곤 있지만 여전히 화물사업에서 발생하는 매출이 더 크다.

대한항공의 올해 1~3분기 화물 사업 매출은 6조1762억원에 달한다. 이는 코로나 직전해인 2019년 1~3분기 화물 사업 매출과 비교했을 때 222.6% 증가한 수치다.

아시아나항공 역시 코로나19 기간 동안 화물사업 성장세가 두드러졌다. 이 회사의 올해 1~3분기 화물사업 매출은 2조8549억원으로 2019년 1~3분기 대비 208.8% 급증했다.

업계 관계자는 "장거리 항공기를 보유한 국내 대형항공사(FSC)가 발 빠르게 화물 사업으로 전환하면서 코로나 시기에도 견조한 실적을 기록할 수 있었다"며 "지난해 해운 물류난 영향에 항공화물 운송비도 덩달아 뛰면서 수익성이 개선됐다"고 말했다.

아시아나, 흑자여도 날지 못하는 이유

대한항공, 아시아나항공 모두 매분기 견조한 실적을 기록하곤 있지만 재무측면에선 희비가 갈린다. 대한항공은 재무상태가 건전해진 반면 아시아나항공은 오히려 악화되고 있다.

대한항공은 작년 4분기 결손금을 완전히 털어낸 뒤, 매분기 이익잉여금을 쌓는 중이다. 이 회사의 3분기 별도 기준 이익잉여금은 1조9329억원으로 전년동기대비 330% 급증했다.

현금성 자산도 두둑하다. 대한항공의 3분기 별도 기준 현금성자산(단기금융상품 포함)은 5조4425억원으로 전년동기대비 45.4% 증가했다. 아시아나항공 인수를 추진했던 2020년말과 비교하면 현금성 자산이 4배 이상 불어났다.

부채비율은 적정 수준을 넘어 건전한 상태에 진입했다. 대한항공의 3분기 별도 기준 부채비율은 239%로 전년동기대비 53%포인트 감소했다. 일반적인 기업의 경우 부채비율 적정선을 200% 내외로 보지만 항공업은 항공기 운용 리스를 부채로 인식해 적정 부채비율이 그보다 훨씬 높다.

이에 반해 아시아나항공은 여전히 결손금이 쌓여있다. 이 회사의 지난 3분기 별도 기준 결손금은 1조2606억원으로 작년말 대비 21.8% 증가했다. 인수 추진 초기 당시였던 2020년말과 비교했을 땐 결손금이 2600억원 가량 감소하는데 그쳤다.

부채비율은 가파르게 상승하고 있다. 아시아나항공의 3분기 별도 기준 부채비율은 3782%로 전년동기대비 114%포인트 증가했다. 부채 성격이 짙지만 자본으로 분류되는 영구전환사채도 1조3350억원에 달한다. 사실상 회사가 부채로 운영되는 셈이다.

아시아나항공과 대한항공의 재무체력 차이는 영업이익 밑단에서 발생하고 있었다. 아시아나항공의 영업외비용 지출 규모가 영업이익보다 더 많단 얘기다. 영업외비용은 기업의 주된 영업활동 이외에서 발생하는 비용을 말한다. 이자비용, 외환환산손실 등이 영업외비용에 속한다.

아시아나항공의 올해 1~3분기 기타비용은 1조5073억원으로 전년동기대비 138.1% 증가했다. 그중 외환환산손실이 1조3459억원에 달한다. 환율 급등에 항공기 관련 부채가 불어난 영향이다. 항공기 매입과 관련된 비용은 원화가 아닌 달러로 이뤄진다.

이에 대해 아시아나항공 관계자는 "원·달러 환율 급등에 따른 환차손 발생으로 3분기 부채비율이 증가했으나 현재 환율이 하락세로 전환되고 있다"며 "화물사업 호조세 및 국제여객수요 증가로 안정적인 영업 활동이 이어지고 있어 4분기 재무건전성 개선 가능할 것"이라고 밝혔다.

이자비용 역시 만만치 않다. 아시아나항공은 작년과 올해 1~3분기까지 이자비용으로만 5800억원을 지출했다. 금리 인상 여파로 향후 자금을 조달하게 될 경우 이자비용은 더 늘어날 것으로 보인다. 한국신용평가 기준 아시아나항공(신용등급은 BBB-)의 1년 만기 회사채(22일 기준) 연 이자율은 9.21%다. 이는 전년대비 3.7%포인트 상승한 수치다.

아시아나항공의 재무 체력이 떨어질수록 대한항공의 부담은 가중될 수밖에 없다. 현재 아시아나항공이 보유한 부채는 결국 인수 후 대한항공이 갚아나가야 할 부채다.

업계 관계자는 "인수 초기 당시 항공 빅딜이 성사되면 아시아나항공 부채비율이 500%대로 낮아질 것으로 예상했다"며 "하지만 그때보다 부채가 더 늘어났다"고 말했다. 이어 "해외 경쟁 당국의 승인 결정이 미뤄질수록 대한항공의 부담이 점점 가중되고 있는 모양새"라며 "향후 양사가 자회사로 거느리고 있는 진에어, 에어부산, 에어서울 등 LCC(저비용항공사)를 통합하게 되면 투입돼야 할 자금은 더 늘어날 것"이라고 말했다.