국내 바이오업계의 유동성 위기가 현실화하고 있다. 특히 호황기에 앞다퉈 발행했던 전환사채(CB)와 신주인수권부사채(BW)가 역풍을 몰고 왔다. 바이오 업종의 주가 부진이 이어지면서 채권자가 원리금 회수에 나설 가능성은 커졌는데, 바이오 기업이 돈을 갚을 여력은 부족한 상황이다. 설상가상으로 바이오 업종에 대한 신규 투자까지 쪼그라드는 추세다.

31일 금융감독원 전자공시에 따르면 상장폐지 위기에 내몰린 바이오 기업이 속속 나오고 있다. 셀리버리, 지티지웰니스, 지나인제약, 에스디생명공학, 뉴지랩파마 등이 감사의견거절로 상장폐지 사유가 발생했다. 감사의견거절은 정보가 제한돼 감사인이 의견을 표명하기 어렵거나 사업의 계속성이 불확실할 경우 내는 의견이다. 이들 기업은 다음 달 13일까지 한국거래소에 이의 신청을 할 수 있다. 기업이 이의 신청을 하지 않거나 거래소로부터 이의 신청이 받아들여지지 않으면 상장폐지 절차를 밟게 된다.

호황기에 바이오 기업들이 앞다퉈 발행했던 CB와 BW 등 주식연계채권이 유동성 위기를 키웠다는 분석이다. CB·BW는 발행 후 특정 시기가 되면 주식으로 바꿀 수 있는 옵션이 달린 채권이다. CB에는 주식으로 전환할 수 있는 권리가, BW에는 신규 주식을 인수할 수 있는 권리가 붙어있다. 일반 회사채나 유상증자로 자금을 조달하기 어려운 바이오 기업의 주요 자금 조달 창구로 꼽힌다.

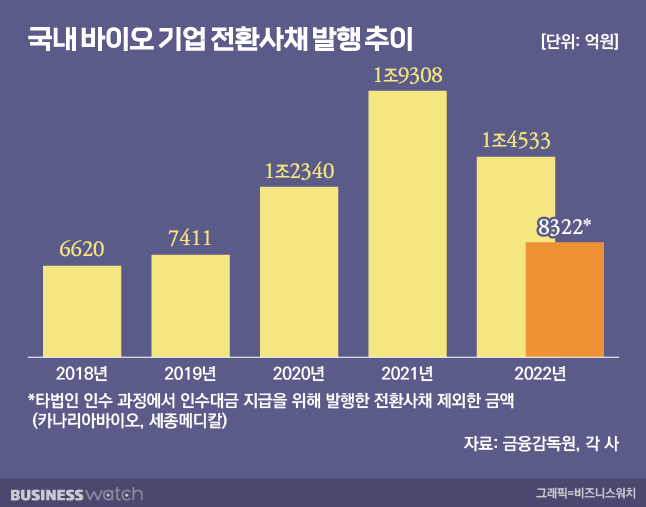

코로나19 기간 국내 바이오 기업들의 주식연계채권 발행은 가파르게 증가했다. 국내 바이오 기업이 지난 2020년과 2021년 CB를 통해 조달한 금액은 각각 1조2340억원, 1조9308억원이다. 해당 기간 발행한 CB 총액(3조1648억원)은 2015~2019년 5년간 바이오 기업이 발행한 CB 총액(2조5900억원)보다도 22%가량 많다. 여기에 BW나 지난해 발행한 주식연계채권까지 포함하면 총액은 더욱 늘어난다.

일반적으로 CB·BW 투자는 금리수익보단 주가 상승에 따른 시세차익이 목적이다. 이에 따라 CB·BW를 발행할 때는 주가 변동에 따라 전환가격을 조정하는 리픽싱 조항이 붙는다. 그러나 현재 대부분 바이오 기업의 주가가 조정 가능한 최저 전환가격 아래로 떨어진 데다 당분간 주가 부진이 이어질 것으로 예상되면서 채권자들이 시세차익을 포기하고 원리금 상환을 요구할 가능성이 커졌다. 다수의 주식연계채권이 3년 만기로 설계된 만큼 올해부터 본격적으로 코로나19 시기 발행한 주식연계채권의 조기 상환 청구가 증가할 것으로 전망된다.

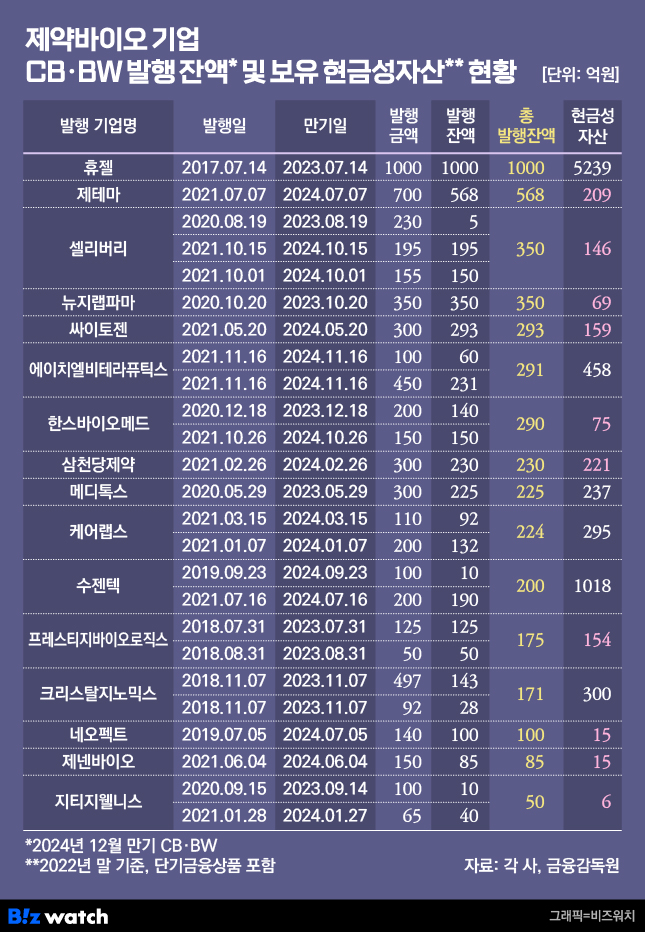

문제는 바이오 기업이 당장 돈을 갚을 여력이 부족하다는 점이다. 수익원 없이 신약 개발에 막대한 비용과 기간을 투자해야 하는 바이오 기업은 잉여 자금이 많지 않은 편이다. 실제 비즈워치 집계 결과 내년 12월 내로 만기가 도래하는 전환사채보다 현금 보유액(지난해 말 기준)이 적은 바이오 기업은 10곳이 넘었다.

감사의견거절을 받은 △셀리버리 △뉴지랩파마 △지티지웰니스를 포함해 △제테마 △싸이토젠 △한스바이오메드 △삼천당제약 △네오펙트 △제넨바이오 등이 해당한다. 이들 기업 중 한스바이오메드, 삼천당제약, 제넨바이오를 제외한 나머지 기업 모두 30일 기준 현재 주가가 전환가격을 밑돌고 있다.

제넨바이오(39.66%), 뉴지랩파마(44.15%), 네오펙트(44.06%) 등은 유동비율이 50%도 못 미쳤다. 유동비율이 50% 미만이라는 것은 1년 내 갚아야 할 부채가 1년 내 현금화할 수 있는 자산보다 2배 이상 많다는 의미다. 이밖에 셀리버리의 유동비율은 53.62%, 제테마는 57.76%, 싸이토젠은 57.14%였다.

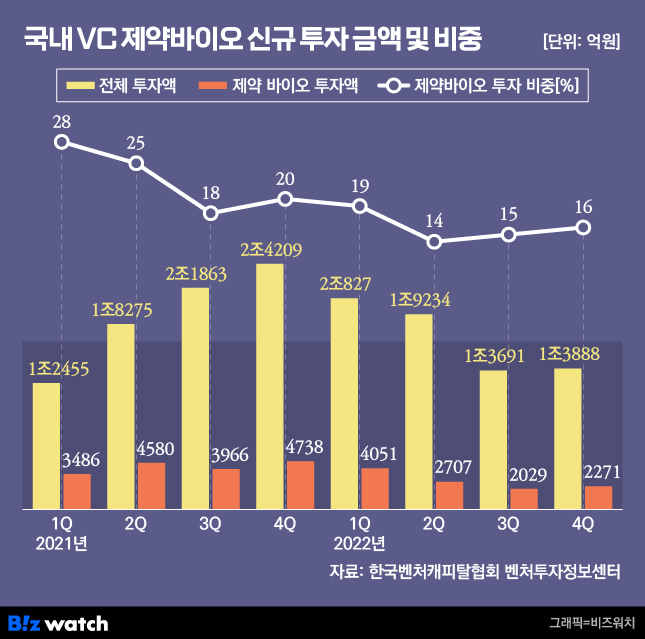

설상가상으로 바이오 업종에 대한 신규 투자도 크게 위축되고 있다. 한국벤처캐피탈협회(KVCA)에 따르면 지난해 벤처캐피털(VC)의 바이오·의료 업종 신규 투자액은 1조1058억원이었다. 전년(1조6770억원)보다 34%가량 줄어든 수치다. 지난해 전체 투자액 대비 바이오·의료 업종 투자액 비중 역시 전년보다 5%포인트 감소했다. 경제 전반의 불확실성이 커진 데다 국내 바이오 업종의 기업공개(IPO) 문턱이 높아진 탓으로 풀이된다. IPO는 사실상 국내에서 VC가 투자금을 회수할 수 있는 유일한 회수 방법으로 여겨진다.

업계에서는 정부 주도의 메가펀드 조성 등 대책이 절실하다고 보고 있다. 일시적인 자금 경색으로 유망한 바이오 기업이 줄도산하는 일은 막아야 한다는 지적이다. 다만 일각에서는 이번 위기가 바이오 기업 옥석 가리기의 계기가 될 것이라는 시각도 있다. 호황기에 기술력을 갖추지 않은 바이오 기업조차 손쉽게 CB·BW 등을 발행해 자금을 조달했는데, 향후 '좀비 기업'은 자연스럽게 시장에서 퇴출돼야 한다는 설명이다.

업계 관계자는 "주식연계채권 조기상환청구권(풋옵션) 행사가 늘면 안 그래도 돈을 빌리기 어려운 바이오 기업이 더욱 불리한 조건으로 자금을 끌어다 갚아야 하는 상황이 발생할 수 있다"면서 "외부 자금 조달이 필수인 바이오산업에 대한 정부 지원이 필요하다"고 했다. 또 다른 업계 관계자는 "아무리 어려운 시기에도 일정 수준의 투자는 유지돼야 하기에 확실한 기술력이나 생존 전략을 가진 기업이 더욱 부각되는 시기가 될 것"이라고 했다.