LG화학의 담수사업 매각은 선택과 집중 전략에 따른 전략으로 분석된다. 작년 11월 LG화학은 △친환경 소재 △전지 소재 △신약 등 3대 신성장 동력 사업을 키워 2030년 매출 50조원을 돌파하겠다는 중장기 전략을 공개했는데, 신성장 동력에 포함되지 않는 담수사업이 매각 대상에 오른 것이다.

29일 관련 업계 및 투자금융업계에 따르면 LG화학은 담수사업을 담당하는 워터솔루션 사업 부문 매각을 위한 우선협상대상자로 글랜우드PE를 선정했다. 매각 추산 금액은 약 1조원이다.

LG화학의 워터솔루션 부문은 바닷물을 산업용수로 사용할 수 있도록 하는 RO분리막 필터 생산을 핵심으로 하는 사업 부문으로, 회사 전체에서 차지하는 비중이 크지는 않았지만 나름 '알짜'였다는 평가다.

지난 2014년 LG화학은 미국 NanoH20를 인수 이 사업에 뛰어들었고 2015년부터 본격적으로 RO분리막 필터 등을 생산하기 시작했다. 2022년에는 시장 점유율을 21%까지 끌어올려 일본의 도레이에 이어 시장점유율 2위를 차지했을 정도다.

하지만 '핵심'이라고 보기는 어려웠다. 매출 기여도가 약 0.5%밖에 되지 않았다. 글로벌 점유율 2위라고는 하지만 시장 자체의 크기가 크지 않았던 탓에 확실한 캐시카우가 되 주지는 못했다는 평가다.

선택과 집중 전략을 지난해 이미 예고됐다. LG화학은 작년 11월 기업가치 제고 계획을 통해 △친환경 소재 △전지 소재 △신약 등 3대 분야 매출을 2023년 기준 6조원대에서 2030년 25원으로 키우겠다고 발표했다. 이를 통해 2023년 회사 전체 매출을 50조원까지 키운다는 계획이었다.

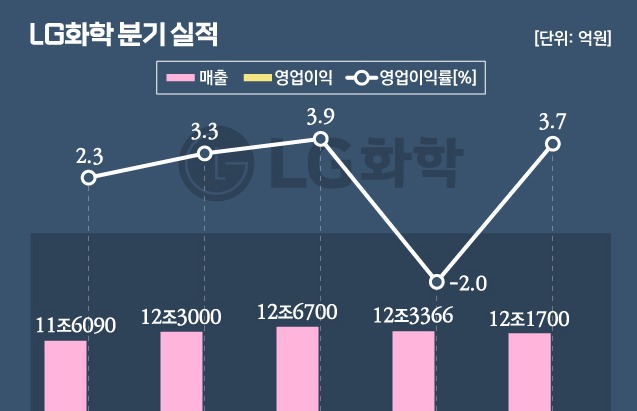

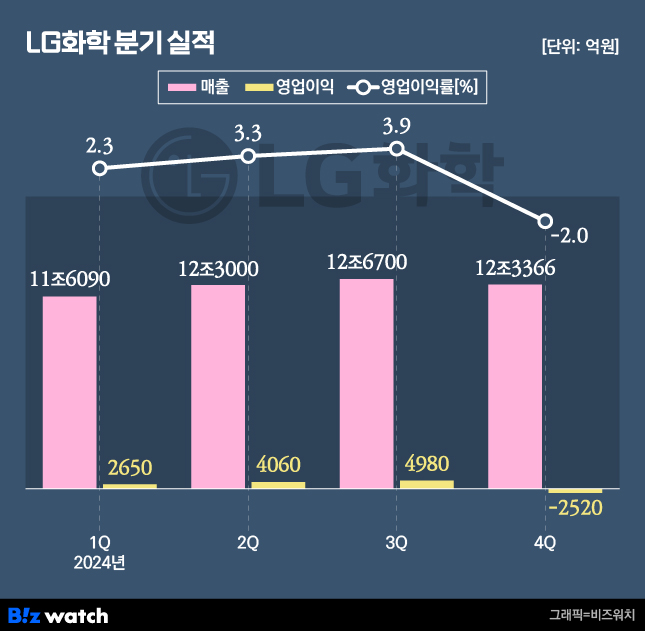

업황이 침체되면서 LG화학 실적도 부진한 상황이다. 지난해 LG화학의 매출은 48조9000억원, 영업이익은 9168억원을 기록했다 전년과 비교해 매출은 매출은 11.5% 빠졌고 영업이익은 63.8%나 줄어들었다. 특히 지난해 4분기만 놓고 봤을때에는 2520억원의 영업손실을 기록하며 2019년 4분기 이후 5년여 만에 분기 적자를 기록하기도 했다.

지난 2월 있었던 이 회사 실적발표 컨퍼런스콜에서 차동석 CFO는 "모든 투자의 경제성을 원점에서 재검토하고 최적의 자원 투입을 통해 재무 건전성 제고에 나서겠다"고 말한 바 있다.

일단 금융투자업계에서는 LG화학의 이번 사업 부문 매각이 회사 전체에게는 '득'되는 부문이 더 많을 거라는 평가다.

금융투자업계 관계자는 "LG화학은 석유·화학 업종의 불황이 장기화 하고 있는데다가 재무건전성이 악화하면서 신용등급 전망 역시 부정적인 기류가 생기면서 추가 자금조달에 있어 불편한 측면이 많았다"라며 "이번 사업 부문의 매각이 원할하게 진행되면 재무건전성이 개선됨과 동시에 추가 자금 수혈이 필요할 경우에도 들어가는 비용을 줄이는 등 긍정적인 효과가 이어질 거라고 본다"고 말했다.