LG화학이 적자 탈출에 성공했지만 씁쓸한 뒷맛을 남겼다. 적자탈출을 견인한 LG에너지솔루션의 실적에 거액의 일회성 요인이 포함됐기 때문이다.

게다가 최대 골칫거리로 지목되어 온 재무건전성은 더욱 악화했다. 최근 담수사업 매각 결정 등 중요도가 떨어지는 사업 부문을 파는 '선택과 집중' 전략을 통해 재무건전성 개선에 주력할 것으로 관측된다.

LG화학 씁쓸한 적자탈출

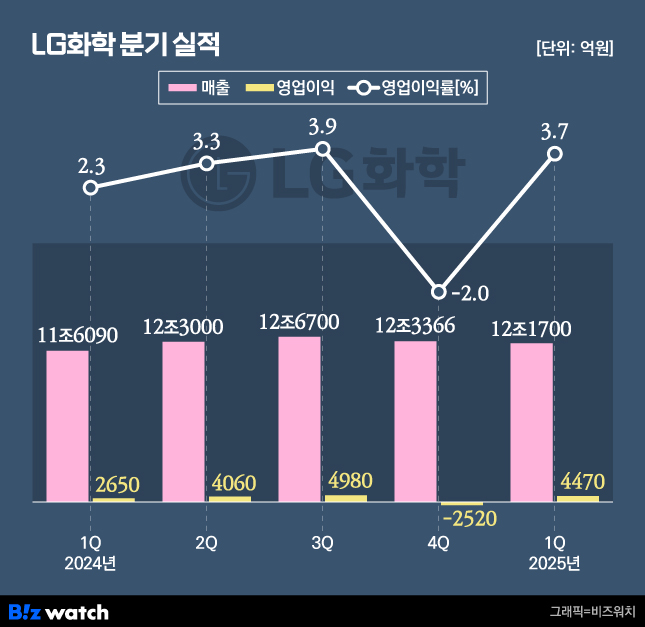

LG화학은 지난달 30일 올해 1분기 12조1710억원의 매출을 올렸다고 공시했다. 이 기간 영업이익은 4470억원을 기록했다. 지난해 4분기 2520억원의 영업손실을 내며 2019년 이후 5년여 만에 적자를 냈었는데, 1개 분기만에 탈출한 셈이다.

핵심 사업 영역인 석유·화학 분야는 업황 악화 여파가 지속됐지만 적자 규모를 줄이면서 1분기 반등에 힘을 보탰다.

올해 1분기 석유·화학 분야 매출은 4조7810억원, 영업손실은 560억원을 기록했다. 전분기는 각각 4조8860억원과 1010억원이었다.

회사 측은 "비용 절감 노력과 환율 강세 영향으로 인해 이 부문에서 적자 규모가 줄어들었다"고 설명했다.

첨단소재 분야는 지난해 4분기보다 매출을 큰 폭 끌어올리면서 올해 1분기 적자탈출을 이끌었다. 이 분야 매출은 1조4900억원, 영업이익은 1270억원이다.

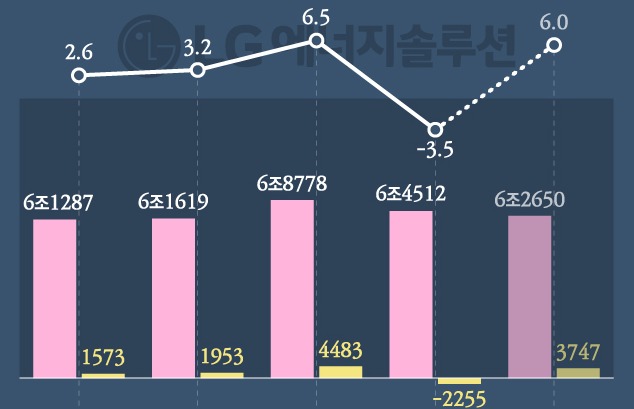

LG에너지솔루션은 지난해 4분기 적자를 끊어내며 회사 실적 상승을 견인했다. 다만 대규모 일회성 비용이 포함됐다는 점을 고려하면 아쉬운 부분도 분명하다.

LG에너지솔루션의 올해 1분기 매출은 6조2650억원, 영업이익은 3750억원으로 미국의 인플레이션 감축법(IRA)으로 받은 보조금 4577억원이 반영됐다.

팜한농도 실적을 끌어올리며 힘을 보탰다. 팜한농의 1분기 매출은 2460억원, 영업이익은 310억원이었다.

생명과학 분야는 부진을 이어갔다. 올해 1분기 매출은 2860억원, 영업손실은 130억원이었다. 특히 지난해 3분기 이후 3개 분기 연속 적자를 이어갔다.

차동석 LG화학 최고재무책임자는 "석유화학 사업 적자폭 축소, 전자소재 및 엔지니어링소재의 고부가 제품 매출 확대 등으로 전분기 대비 실적이 개선됐다"라며 "고성장, 고수익 상버 중심 포트폴리오 재편 등 경영 전반의 운영 효율성 제고에 나서겠다"고 말했다.

더 커진 빚의 무게는 고민

LG화학의 가장 큰 고심거리인 재무건전성은 이전보다 더 악화한 것으로 집계됐다.

올해 1분기 기준 LG화학의 부채는 47조원으로 지난해 4분기 45조9000억원과 견줘 1조1000억원 늘어났다. 차입금 규모도 이 기간동안 27조4000억원에서 29조4000억원으로 증가했다. 이에 따라 부채비율은 작년 4분기 95.6%에서 올해 1분기 97.7%로 늘어났다.

이로 인해 LG화학도 선택과 집중에 나서는 모습이다. 최근 LG화학은 담수사업을 담당하는 워터솔루션 사업 부문 매각을 위한 우선협상대상자로 글랜우드PE를 선정한 것으로 전해진다. 매각 예상가격은 약 1조원이다.

이 사업은 세계 시장에서 점유율 2위를 기록하며 꾸준한 수익을 내왔지만 실적 기여도는 미미했다. LG화학의 행보를 두고 '선택과 집중'을 위한 것이란 해석이 많았는데 앞서 LG화학은 지난해 기업가치 제고에 나서면서 친환경, 전지, 신약 분야에 집중하겠다는 방침을 밝히기도 했다.

실제 매각이 성사돼 1조원의 현금을 확보하고 이를 부채 상환에 사용한다면 재무건전성이 개선될 여지가 있지만 드라마틱하긴 어렵다는 분석이다. 현 재무상황에서 빚 규모가 1조원 줄어들어도 부채비율은 95% 수준을 유지할 것으로 보인다.

금융투자업계 관계자는 "LG화학이 투자 규모는 유지하겠다는 방침을 밝혔고 투자재원은 이미 확보한 것으로 보인다"라며 "매각이 성사될 경우 재무건전성이 개선되기는 하겠지만, 극적인 효과를 보기는 어려울 것이며 결국 다른 사업 부문 매각도 고려할 가능성이 있다"고 전했다.