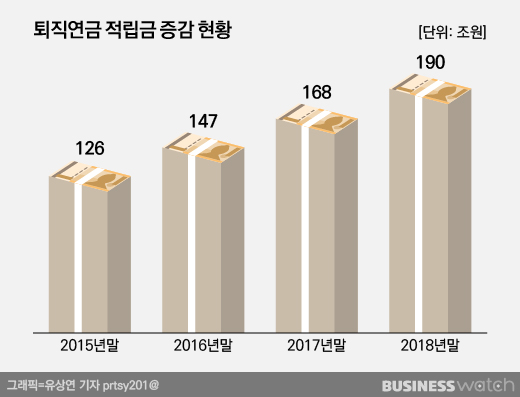

190조원에 달하는 퇴직연금 시장을 잡기 위한 금융투자사들의 수수료 인하 경쟁이 본격화하고 있다. 신한금융그룹과 IBK연금보험에 이어 적립금 기준 점유율 9위 미래에셋대우가 수수료 인하 대열에 동참했다.

3일 미래에셋대우는 이달부터 확정급여형(DB)의 기본 수수료율을 내리고 확정기여형(DC) 장기할인율을 상향한다고 밝혔다.

우선 DB 기본 수수료는 금액구간을 세분화하고 새로운 수수료율을 만들었다. 기존 수수료율 대비 인하폭은 금액구간에 따라 최대 30%선이다.

50억원 미만부터 3000억 이상까지 금액구간을 10개로 구분해 수수료율을 차등한다. 적립금 규모에 따라 금액구간별 수수료율이 순차적으로 적용되는 구조를 고려해 100억 미만의 수수료율 인하폭을 상대적으로 크게 했다.

장기 가입자를 위한 장기 할인율을 최대 5%포인트 상향했다. 가입 기간에 따른 기본 수수료 할인율은 2~4년차 10%, 5~10년차 12%, 11년차 이상 15%이다. 기존 고객은 수수료 변경일 이후 도래하는 계약일부터 새로운 수수료율이 적용된다.

미래에셋대우가 수수료를 내리기로 한 것은 빠르게 확대하고 있는 퇴직연금 시장에서 지배력을 유지하기 위한 것으로 해석된다.

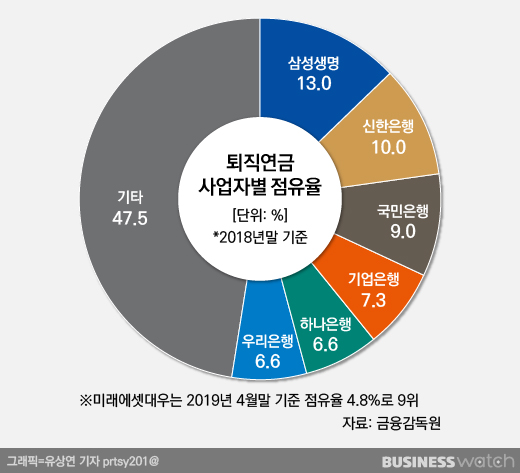

미래에셋대우의 4월말 기준 퇴직연금 적립금은 9조7270억원으로 시장 점유율 4.8%, 업계 순위로는 9위를 차지하고 있다. 아울러 미래에셋대우의 연금자산은 12조3000억원으로 금융투자업계에서 1위를 기록하고 있다.

금융감독원에 따르면 작년말 기준 국내 퇴직연금 적립금은 190조원으로 전년 168조원보다 22조원 가량 증가했다. 적립금 규모는 최근 수년간 매년 20조원씩 불어나고 있다.

국민연금만으로는 노후 대비가 어렵다는 인식이 확산하면서 퇴직연금에 대한 관심이 높아지고 있기 때문이다. 관련 업계에선 향후 400조원 가까이 확대될 것으로 예상하고 있다.

다만 퇴직연금 시장의 양적 성장에도 불구하고 원리금보장형 위주의 자산운용 및 저금리 기조에 따라 수익률이 여전히 저조한 실정이다.

지난해에는 주식시장의 부진으로 실적배당형 수익률이 마이너스(-)로 전환됨에 따라 연간 수익률이 고작 1.01%에 그쳐 전년(1.88%)에 비해 하락했다. 낮은 수익률로 인해 연금가입자가 체감하는 퇴직연금 수수료 수준은 수익률 대비 다소 높다는 지적이 나오고 있다.

한편 금융지주 가운데 신한금융은 이달부터 자회사 단위로 편제한 퇴직연금 사업을 그룹 관점의 매트릭스 체제로 확대 개편하고 수수료 체계를 개편, 5년 또는 10년 이상 장기 가입한 고객에게 단계적으로 수수료를 인하하기로 했다.

기업은행의 생명보험 계열사인 IBK연금보험 또한 지난달부터 퇴직연금 수수료를 낮췄다. 특히 중소기업 운용관리수수료는 업계 최소 수준인 0.15%로 인하했다.