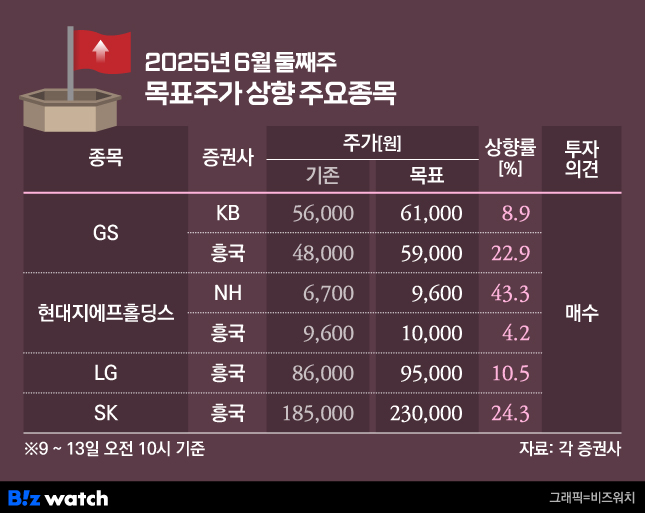

국내 증권사들이 이재명 정부의 상법 개정 재추진과 함께 자회사 실적 회복, 자산 가치 등을 반영해 지주회사 목표가를 상향 조정했다. 특히 복수 증권사가 GS와 현대지에프홀딩스 목표주가를 높여잡았다.

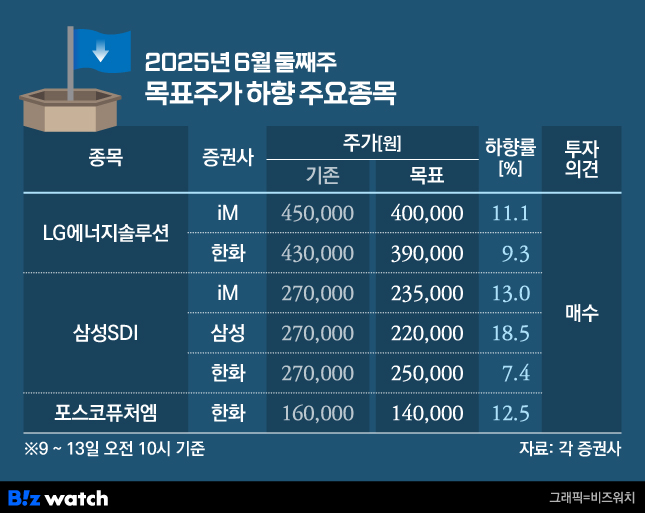

반면 미국과 유럽 전기차 시장의 회복세가 지연되면서 국내 주요 이차전지 업체들에 대한 증권가의 눈높이는 낮아졌다. 핵심 수출국인 미국에선 정책 불확실성과 수요 둔화, 유럽에선 중국 배터리 업체의 공세가 발목을 잡는 양상이다.상법 개정 기대감?…GS·현대지에프홀딩스 등 목표가↑

이번주 증권가에서는 지주회사에 대한 목표가 상향이 이어졌다. 특히 GS와 현대지에프홀딩스에 대한 호평이 나왔다.

전우제 KB증권 연구원은 GS 목표가를 5만6000원에서 6만1000원으로 올렸다.

전 연구원은 "신정부의 상법 개정안 재추진에 따른 일반주주 보호 강화가 예상되면서, 목표가에 적용해 왔던 순자산가치 대비 지주사 할인율을 축소했다"며 "GS는 '주가순자산비율(PBR) 0.8배 미만 주식 상속세 하한 설정'과 '배당소득 분리과세' 등에서 수혜가 예상된다"고 말했다.

이재명 대통령의 공약 사항이기도 했던 상법 개정안은 이사의 주주충실의무, 전자주총 의무화 등을 골자로 한다. 이재명 대통령은 지난 11일 서울 여의도 한국거래소에서 가진 간담회에서 "비정상적인 것을 정상화하는 것만으로도 (국내 증시가) 2배 정도는 평가받을 수 있다"며 "상법 개정도 그것에 속한다"고 언급했다.

박종렬 흥국증권 연구원도 GS 목표가를 4만8000원에서 5만9000원으로 올렸다. 박 연구원은 "연결 실적 모멘텀의 개선과 주주환원 확대(자사주 매입 및 소각), 신성장 동력 확보 노력 등이 필요하다"면서도 "GS는 중장기 배당 투자자에게는 여전히 매력적인 투자 대상"이라고 설명했다.

이승영 NH투자증권 연구원은 현대지에프홀딩스 목표가를 6700원에서 9600원으로 올렸다. 정부의 상법 개정안 추진 등 자본시장 활성화 노력과 동사의 자회사 지배력 강화, 계열사의 가시성 높은 주주환원 확대 정책을 이유로 제시했다.

자회사 실적 회복도 긍정적으로 봤다. 이 연구원은 "현대이지웰의 실적 연결 편입 효과와 현대그린푸드의 급식 수요 증가, 현대홈쇼핑의 고마진 상품 비중 확대가 수익성에 긍정적으로 작용할 것"이라고 짚었다. 현대이지웰와 현대이지웰, 현대홈쇼핑은 현대지에프홀딩스의 자회사다. 특히 현대지에프홀딩스는 지난해 11월 현대이지웰 지분 15%를 추가로 공개매수함으로써 현대이지웰 지분 50%를 보유하게 됐다.

박종렬 흥국증권 연구원도 현대지에프홀딩스 목표가를 9600원에서 1만원으로 올렸다. 박 연구원은 "현대지에프홀딩스의 자회사인 현대에버다임, 현대리바트의 견조한 실적 회복이 기대된다"며 "배당수익 증가, 보유 부동산 개발을 통한 임대수익 증가, 상표권 개발을 통한 로열티 수입 발생 등을 통해 중장기 주주환원 확대 가능성도 열려 있다"고 말했다.

박 연구원은 LG의 목표가도 8만6000원에서 9만5000원으로 높여잡았다. 그는 "올해 연간 연결 기준 LG의 매출액과 영업이익은 각각 7조9000억원과 1조7000억원으로, 전년 대비 각각 10.1%, 67.3% 성장할 것"이라며 "별도 부문 감익에도 불구하고 LG씨엔에스의 견조한 실적 모멘텀과 함께 전자, 통신∙서비스 등 지분법 자회사들의 점진적인 실적 개선이 이뤄질 것"이라고 설명했다.

SK 목표가도 18만5000원에서 23만원으로 높였다. 박 연구원은 "SK는 핵심 자회사인 SK스퀘어와 SK텔레콤의 견조한 실적 흐름으로 일부 자회사들의 부진을 만회하면서 양호한 실적 모멘텀이 가능할 전망"이라며 "대내외 매크로 불확실성이 확대되는 상황에서도 올해 SK의 연결 실적은 양호한 흐름이 가능할 것"으로 내다봤다. 트럼프의 전기차 보조금 축소…이차전지 목표가 줄하향

이번주 증권가에선 LG에너지솔루션과 삼성SDI, 포스코퓨처엠에 대한 눈높이를 낮췄다.

정원석 iM증권 연구원은 LG에너지솔루션의 미국 시장의 정책 불확실성을 이유로 목표가를 45만원에서 40만원으로 내렸다. 정 연구원은 "북미 전기차 시장은 LG에너지솔루션의 연간 영업이익에서 차지하는 비중이 90% 이상에 달할 정도로 절대적"이라며 "최근 미국의 상호관세 정책으로 실적 전망이 불확실하다"고 말했다.

또 트럼프 행정부의 감세 법안인 'One big beautiful bill act'(OBBB)에 따르면 전기차 보조금이 삭감될 예정이다. 정 연구원은 "법안이 시행되면 북미 전기차 시장 전망치가 하향, LG에너지솔루션의 중장기 실적 추정치 조정이 불가피하다"고 짚었다.

이용욱 한화투자증권 연구원도 LG에너지솔루션 목표가를 43만원에서 39만원으로 내리면서 "한국 배터리 산업에 중요한 유럽과 미국 시장 모두 어려운 상황"이라고 짚었다. 김 연구원은 이어 "유럽에선 중국 배터리 업체의 점유율이 확대하는 가운데 미국의 정책 불확실성도 커지고 있다"며 "신차 모멘텀도 부족하다"고 덧붙였다.

삼성SDI에 대해서도 목표가 하향이 이어졌다. 정원석 iM증권 연구원은 "삼성SDI의 올해 1분기 매출액은 3조5000억원, 영업적자 2310억원으로 시장기대치(매출액 3조6000억·영업적자 908억원)를 밑돌 것"이라고 말했다.

그는 이어 △2025년 예상 EBITDA(상각 전 영업이익) △최근 낮아진 전 세계 주요 배터리 셀 업종 평균 EV/EBITDA(기업가치 대비 상각 전 영업이익) △낮은 북미향 매출 등을 고려해 목표가를 27만원에서 23만5000원으로 낮춘다고 밝혔다.

삼성증권도 삼성SDI 목표가를 27만원에서 22만원으로 내렸다. 장정훈·서지현 삼성증권 연구원은 "중대형 전기차 분야에서 유럽 핵심 고객에 대한 출하량이 예상보다 감소할 것으로 보인다"며 "미국 스텔란티스와의 합작법인 출하도 41% 감소하고 첨단 제조 생산 세액 공제(AMPC)도 670억원으로 예상치(1080억원) 대비 낮아질 것으로 예상된다"고 말했다.

이용욱 한화투자증권 연구원도 삼성SDI에 목표가를 27만원에서 25만원으로 내리면서 "가시적인 추가 고객사 확보 없이는 미국 시장에 대한 막연한 기대감만으로는 주가 반등이 제한적"이라고 지적했다.

포스코퓨처엠도 예외는 아니다. 이용욱 한화투자증권 연구원은 "2분기부터 전구체 신공장 가동에 따른 초기 비용 발생으로 양극재 수익성이 감소할 전망"이라며 전반적인 시장 수요 부진으로 가동률 회복에는 시간이 더 필요하다"고 분석했다.

[청기홍기]의 모든 콘텐츠는 투자 권유, 주식가치의 상승 또는 하락을 보장하지 않습니다. 참고용으로 봐주세요!