대형 증권사와 금융지주의 1분기 실적이 반등하면서 목표주가가 릴레이로 오르고 있다. 삼성증권을 포함해 KB금융, 하나금융지주, iM금융지주의 목표가가 올랐다.

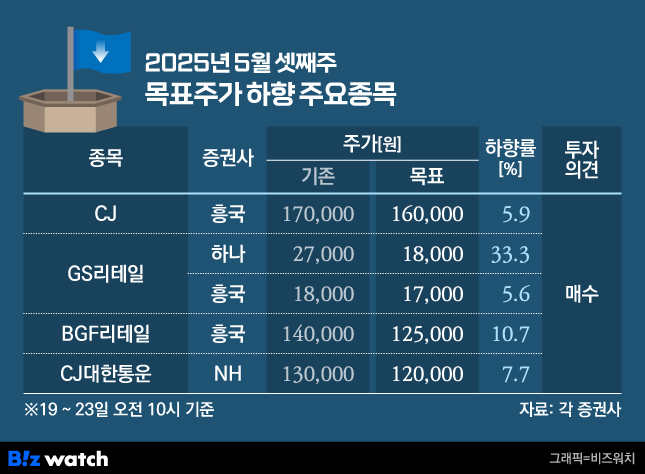

반면 유통·물류 대형주들의 목표가가 잇따라 하향 조정되고 있다. CJ는 CJ올리브영 외 모든 자회사가 부진한 실적을 내면서 목표가가 낮아졌다. GS리테일과 BGF리테일도 실적 부진을 면치 못했다.삼성증권 목표가 줄상향…KB·하나·iM금융 기대감도↑

지난주 KB증권, 신한투자증권, 메리츠증권에 이어 이번주 유안타증권과 SK증권이 삼성증권의 목표가를 올렸다.

삼성증권의 2025년 1분기 연결 기준 실적은 매출 3조2711억원, 영업이익 3346억원, 당기순이익 2484억원을 기록했다. 매출은 전년 동기 대비 12.13% 감소했지만, 영업이익은 0.91% 소폭 증가하며 견조한 이익 체력을 입증했다. 금리 하락으로 운용 손익이 개선됐고, 자산가 고객을 기반으로 한 자산관리 부문(WM)도 꾸준한 수익을 냈다.

우도형 유안타증권 연구원은 "1분기 일회성 비용은 50억원 수준으로 실질 경상이익은 더 탄탄하다"고 평가하며 목표가를 기존 6만3000원에서 6만9000원으로 9.5% 상향했다.

설용진 SK증권 연구원 역시 삼성증권의 목표가를 6만2000원에서 6만5000원으로 올리며 "향후 발행어음 인가 기대감을 고려할 때 주가 상승 가능성은 더욱 높다"고 밝혔다.

KB금융은 1분기 연결 순이익 1조6970억원을 기록하며 전년 대비 61.8% 증가했다. 국민은행, KB증권, KB손해보험 등 주요 자회사의 고른 실적 개선이 반영됐다.

김은갑 키움증권 연구원은 "보통주 자본비율이 13.67%까지 상승하면서 하반기 추가 주주환원 여력도 커졌다"고 분석, 목표가를 기존 12만6000원에서 13만원으로 조정했다.

하나금융지주의 1분기 순이익은 1조1280억원으로 전년 동기 대비 9.1% 증가했다. 1분기 보통주 자본비율은 13.23%로, 주주환원 확대 기준선인 13%를 웃돌았다.

김은갑 연구원은 하나금융지주의 목표가를 8만6000원에서 9만원으로 상향하며 "환율 하락 시 자본비율이 추가로 개선될 수 있어 환원 여력이 넓어질 수 있다"고 내다봤다.

iM금융지주의 1분기 연결 순이익은 154억원을 기록했다. 전년 동기 대비 38% 증가했고, 전분기 대비로는 흑자 전환에 성공했다. 자회사 iM뱅크, iM증권의 실적 회복과 충당금비용 감소가 실적 개선에 기여했다.

김은갑 연구원은 "위험가중자산 증가세 둔화로 보통주 자본비율이 12.02%까지 상승했다"며 "2027년 목표치(12.3%) 도달 시점이 앞당겨질 가능성이 높다"고 평가했다. 이에 따라 iM금융지주의 목표가도 1만4000원에서 1만5000원으로 올랐다.

CJ·GS리테일·BGF리테일 목표가 하향…"실적보다 구조 개선 먼저"

이번주 리테일 업종의 목표가 하향이 이어졌다. 먼저 CJ의 1분기 연결기준 매출액은 작년 동기 대비 1.6% 증가한 10조6000억원이지만 영업이익 7.1% 감소한 5350억원으로 집계됐다.

박종렬 흥국증권 연구원은 "내수 경기 침체의 영향과 함께 국내 식품 계절성 요인, 택비 신사업 초기 투자에 따른 발행 때문에 영업이익이 둔화했다"며 "CJ제일제당, CJ대한통운, CJ ENM, CJ CGV 등 자회사의 실적 둔화도 영향을 끼쳤다"고 말했다.

CJ올리브영을 제외한 다른 자회사의 영업이익은 당분간 둔화할 것으로 보인다. 이에 따라 박 연구원은 CJ 목표가를 17만원에서 16만원으로 내렸다.

하나증권과 흥국증권은 GS리테일 목표가를 내렸다. 하나증권 서현정 연구원은 GS리테일의 목표가를 2만7000원에서 1만8000원으로 내리며 "1분기 영업이익은 387억원으로 전년 대비 22% 감소했다"고 말했다.

그는 "점포 수 증가가 정체되며 본업 경쟁력이 약화되고 있다"며 "편의점 부문은 기존점포 성장률이 0.9%에 그쳐 고정비 부담을 키운 것으로 보인다"고 말했다.

박종렬 연구원은 GS리테일의 목표가를 기존 1만8000원에서 1만7000원으로 내렸다. 그는 "편의점과 슈퍼마켓, 홈쇼핑 부문 모두에서 마진 하락과 수요 부진이 동시에 나타났다"며 "실적 개선이 먼저 확인돼야 할 시점"이라고 지적했다.

BGF리테일도 목표가가 낮아졌다. 박종렬 연구원은 "1분기 성장률이 역성장으로 전환되고 고정비가 증가하면서 수익성이 예상보다 빠르게 악화됐다"며 목표가를 14만원에서 12만5000원으로 내려 잡았다.

[청기홍기]의 모든 콘텐츠는 투자 권유, 주식가치의 상승 또는 하락을 보장하지 않습니다. 참고용으로 봐주세요!