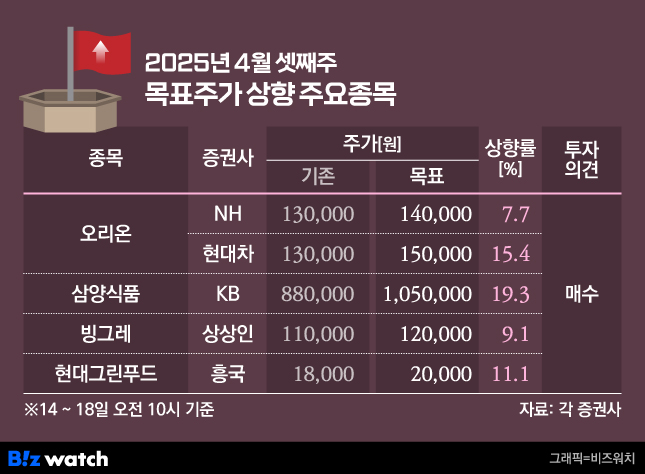

이번주 증권가는 K푸드에 주목했다. 충청북도에 통합 공장을 건설하는 오리온을 비롯해 삼양식품, 빙그레의 목표가가 높아졌다. K푸드의 국내외 판매 채널이 확대하면서 실적도 증가할 것이란 분석이다.

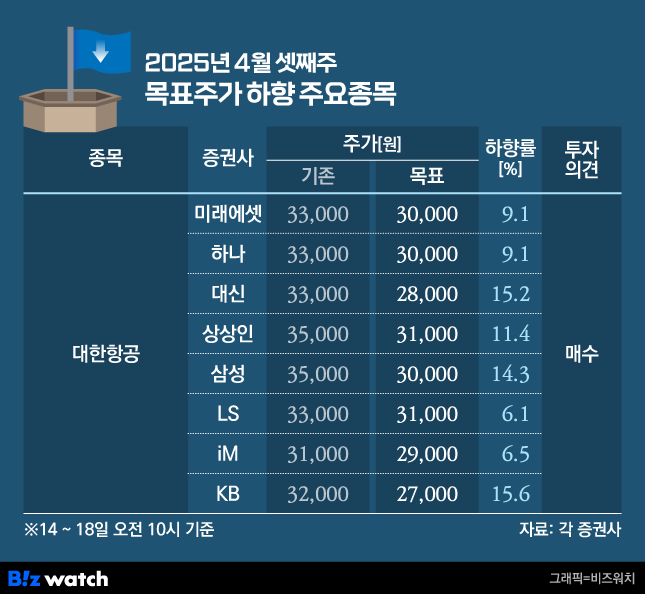

반면 대한항공 목표가는 일제히 강등했다. 매출액은 늘었지만, 신규 항공기 도입 등으로 영업비용이 증가하면서 수익성이 낮아졌다는 평가다. 더불어 미중 관세 전쟁의 여파로 2분기 실적도 부진할 것으로 보인다.오리온, 러시아·중국법인 성장 주목…삼양식품, 미국 수요 견조

NH투자증권은 오리온 목표주가를 13만원에서 14만원, 현대차증권은 13만원에서 15만원으로 올렸다.

주영훈 NH투자증권 연구원은 "오리온은 해외 매출 비중이 65%에 달하는 K-푸드 선두기업 중 하나이고 2025년에도 이러한 흐름이 이어질 것"이라며 "파이를 중심으로 한 러시아 법인의 높은 외형 성장률에 주목해야 하며 중국 법인 또한 지난해까지 이루어진 영업망 교체 효과로 매출을 개선할 수 있을 것"이라고 밝혔다.

오리온은 올해 중순 중으로 충청북도 진천군 테크노폴리스 산업단지 내 '진천통합센터'를 착공하겠다고 밝혔다. 4600억원을 투입할 예정으로 2027년 완공 후 국내 전체 연간 생산액은 최대 2조3000억원에 이를 것으로 보인다. 또 러시아와 베트남에 각각 2400억원, 1300억원을 투자한다.

하희지 현대차증권 연구원은 "국내 4월 가격 인상 효과가 본격화되는 가운데 중국 기저 효과 및 고성장 채널 분포 확대, 러시아 증설 통한 성장이 지속할 것으로 보인다"고 말했다.

KB증권은 삼양식품의 목표가를 88만원에서 105만원으로 올렸다. 류은애 KB증권 연구원은 "강한 제품 수요를 반영해 2026년~2031년 영업이익 연평균성장률 추정치를 기존 4%에서 8.1%로 상향 조정한 것이 목표가 상향의 주된 요인"이라며 "수출 기업으로 관세 영향이 불가피하지만, 관세로 인해 고환율 상황이 이어지면서 관세 영향을 최소화할 수 있을 것"으로 짚었다.

미국 라면 시장의 기대감이 높다. 류 연구원은 "미국에서의 수요가 여전히 견고하다"며 "라면이 메인 섹션으로 이동한 월마트(Walmart), 침투율이 50%에 불과한 코스트코(Costco), 입점 초기인 샘스클럽(Sam's Club) 등 미국 메인스트림에서의 유의미한 판매량 증가가 기대되는 상황"이라고 짚었다.

상상인증권은 빙그레 목표가를 11만원에서 12만원으로 상향 조정했다. 김혜미 상상인증권 연구원은 "빙그레가 올해 3월 커피와 과채 음료 아이스크림 등 일부 제품의 가격을 인상했다"며 "가격 인상 효과는 성수기에 접어드는 2분기부터 본격화할 것"이라고 분석했다.

그는 이어 "올해도 기존 진출국을 중심으로 수출 확대에 박차를 가하는 가운데 하반기로 갈수록 낮아지는 내수 기저효과로 연간 실적이 성장할 것"이라고 짚었다.

배종렬 흥국증권 연구원은 현대그린푸드 목표가를 1만8000원에서 2만원으로 올렸다. 박 연구원은 "단체 급식의 성장률 둔화에도 불구하고 유통과 식재자업, 외식사업 부문의 고른 외형 성장으로 연결 매출액은 견조할 것"이라고 말했다.

주주환원도 기대된다는 평가다. 배 연구원은 "자사주를 5년 동안 균등 매입 및 소각 등을 통해 주주환원율을 40% 수준 이상 지향함을 목표로 제시한 바 있고, 이를 통해 주가가 재평가될 것"이라고 진단했다.

대한항공, 미·중 관세전쟁 여파에 실적 불확실

이번 주 증권가에선 대한항공 목표가를 일제히 낮췄다. 신규 항공기 도입 등에 따라 비용이 늘면서 영업이익이 감소한 가운데 미중 관세 전쟁 여파로 2분기 영업이익도 부진할 것으로 보인다.

대한항공의 매출액은 전년 동기 대비 3.5% 증가한 3조9559억원으로 1분기 사상 최대 매출을 달성했다. 그러나 영업이익은 전년 동기(4361억원) 대비 19.5% 감소한 3509억원으로 집계됐다.

류제현 미래에셋증권 연구원은 대한항공의 목표가를 기존 3만3000원에서 3만원으로 내리면서 "연료단가 하락으로 연료비가 전년 대비 6.3% 감소했지만, 환율 상승에 따른 제반비용(정비비, 공항 화객비) 상승, 기재 증가에 따른 감가상각비 증가로 실적 부진이 시현됐다"고 밝혔다.

안도현 하나증권 연구원은 "인건비, 공항·화객비, 감가상각비가 각각 13%·8%·21% 증가했다"며 "예상하지 못했던 것은 감가상각비 및 공항·화객비의 증가인데, 감가상각비는 신기재 도입 및 노후기 퇴역 영향이고, 공항·화객비는 환율 상승 및 조업단가 인상 등이 반영됐다"고 분석했다.

2분기 실적 전망도 어둡다는 평가다. 안 연구원은 "2분기부터는 매출 측면에서의 부정적 요인도 추가된다"며 "미국의 대중국 관세율이 145%까지 상승했고, 800달러 미만의 상품에 대한 면세 조치도 폐지됐기 때문에 당분간 중국발 미국 화물 수요, 특히 씨커머스 물동량은 상당히 위축될 것"이라고 전망했다.

대신증권도 대한항공 목표가를 3만3000원에서 2만8000원으로 하향 조정했다. 양지환 대신증권 연구원은 아시아나항공의 합병으로 대한항공이 주가 부진을 겪고 있다고 분석했다.

양지환 대신증권 연구원은 "대한항공의 실적 부진의 주된 이유는 항공화물 수송량 부진과 아시아나 항공 인수에 따른 일회성 성과급(약 400억원) 반영, 신규 기종 도입에 따른 감가상각비 증가 때문"이라고 말했다.

양 연구원은 "지난해 아시아나항공을 품은 '통합 대한항공'은 공정거래위원회로부터 구조적 시정조치와 행태적 시정조치에 대한 이행 감독위원회의 조사를 받고 있어 향후 국제선 여객의 운임 인상 등에 불확실성이 있다"며 "구조적 시정조치는 미주 5개 노선, 유럽 6개 노선에 관한 것"이라고 설명했다.

그는 이어 "유럽은 상반기 중 구조적 조치가 완료될 전망이나, 미주는 하반기까지 영향이 있을 것으로 예상한다"며 "주가 상승을 위해서는 관세 영향과 통합 대한항공의 실적 가시성을 확보해야 한다"고 짚었다.