이번주 금융과 게임 업종에 대한 증권사 목표주가 향방이 엇갈렸다. 한국금융지주와 삼성증권은 호실적과 신사업 기대감에 목표가가 올랐다. 반면 위메이드와 엔씨소프트, 더블유게임즈는 실적 부진과 성장성 둔화 우려로 하향 조정됐다.

한국금융지주 실적 호조에 목표가 ↑...삼성증권도 발행어음 기대감

이번주 무려 9곳의 증권사가 한국금융지주의 목표가를 일제히 올렸다. 시장컨센서스를 크게 웃도는 어닝서프라이즈를 발표한 덕이다.

한국금융지주의 지난 1분기 연결 기준 지배주주순이익은 전년 동기 대비 34.5%, 전분기 대비 332.0% 증가한 4584억원을 기록했다. 시장 컨센서스(4042억원)도 30% 이상 웃돌았다.

자회사인 한국투자증권의 호설적 영향이다. 한국투자증권의 별도기준 1분기 영업이익이 5188억원으로 지난해 1분기(3918억원) 대비 32.41% 증가했다. 기업금융(IB) 및 트레이딩 손익 호조에 힘입어 좋은 실적을 거뒀다.

강승건 KB증권 연구원은 한국금융지주 목표가를 10만원에서 13만원으로 올리면서 "자회사 한국투자증권의 호실적을 바탕으로 한국금융지주는 시장 전망치를 크게 웃돈 어닝 서프라이즈를 기록했다"고 말했다.

박혜진 대신증권 연구원은 "분석하는 기업 중 가장 좋은 실적을 기록할 것으로 예상은 했으나 이 정도로 우수한 수준을 기록할 줄은 몰랐다"며 "이번 목표가 상향은 실적 호조뿐만 아니라 종합투자계좌(IMA) 진출 등 신사업 라이선스 추가 확보에 따른 이익 모멘텀 발생에도 기인한다"고 말했다.

그 외 신한투자증권은 9만원에서 11만5000원, SK증권은 10만원에서 11만5000원, 다올투자증권은 9만6000원에서 11만원으로 각각 한국금융지주의 목표가를 올렸다.

삼성증권 목표가도 올랐다. 지난 1분기 안정적인 실적을 낸 가운데 2025년 발행어음 사업 승인을 전제로 향후 추가 성장 모멘텀도 확보할 수 있을 것이란 전망이다.

삼성증권의 1분기 연결기준 매출액은 3조2711억원, 영업이익은 3346억원, 당기순이익 2484억원을 기록했다. 매출은 작년 1분기보다 12.13%로 줄었다. 영업이익은 같은 기간 0.91% 소폭 늘었다.

강승건 KB증권 연구원은 "삼성증권의 1분기 자기자본이익률(ROE)은 13.6%로 기대치에 부합하는 실적을 냈다"며 "2025년 발행어음 사업 승인을 받는다면 2026년 이후 IB 및 트레이딩 부문의 추가적인 성장 모멘텀을 확보할 수 있을 것"이라고 전망했다.

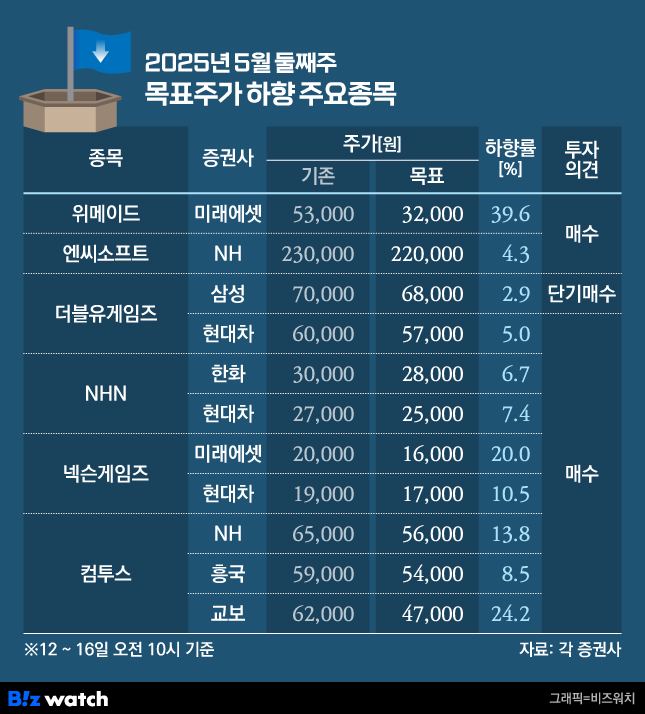

위메이드, 엔씨소프트 등 게임주는 실적 부진…목표가 '하향'

이번주 위메이드와 엔씨소프트, 더블유게임즈의 실적 부진이 이어지면서 목표가가 잇달아 하향 조정됐다.

위메이드의 올해 1분기 연결기준 매출액은 전년동기대비 12% 감소한 1418억원, 영업손실은 113억원을 기록했다. 전분기 대비 적자로 전환했지만, 전년 동기(영업손실 376억원)에 비하면 적자 규모가 줄었다.

임희석 미래에셋증권 연구원은 위메이드 목표가를 5만3000원에서 3만2000원으로 내렸다. 임 연구원은 "나이트크로우 매출액 하향세와 이미르 국내 흥행 실패에 따라 실적 부진을 기록했다"며 "국내 등에서의 성과를 볼 때 미르M 중국, 이미르 글로벌 등에 큰 기대치를 갖기 어려운 것으로 판단한다"고 설명했다.

엔씨소프트의 1분기 연결 기준 매출 3603억원, 영업이익 52억원을 기록했다. 매출은 전 분기 대비 12% 감소하고, 전년 동기 대비 9.5% 줄었다. 영업이익은 전분기대비 흑자 전환했으나, 전년동기대비로는 80% 감소했다.

안재민 NH투자증권 연구원은 엔씨소프트 목표가를 23만원에서 22만원으로 내렸다. 그는 "엔씨소프트는 1분기 부진한 실적을 기록했다"며 "전분기 희망퇴직 비용 1100억원 정도가 빠졌지만 비용이 크게 절감되지 않았다"며 "일부 자회사 위로금과 성과금, 연간 임금인상 때문"이라고 짚었다.

안 연구원은 이어 "2026년까지 6종의 신작 게임 출시가 예정돼 있는데, 1~2개만 성공해도 내년 매출 가이던스 2조원을 달성할 수 있을 것"이라고 내다봤다.

더블유게임즈의 1분기 연결 기준 매출액 1620억원, 영업이익 548억원을 기록했다. 매출은 전년동기대비 0.9% 증가했으나, 영업이익은 11.2% 감소했다. 대표 게임인 소셜 카지노향 마케팅을 강화했지만 더블다운카지노, 더블류카지노의 성과가 예상대비 부진했다.

이준호 하나증권 연구원은 더블유게임즈 목표가를 6만4000원으로 유지하면서도 "예상치 못한 본업 미스"라고 혹평했다. 그는 "본업 소셜카지노의 결제액 역성장을 원·달러 환율 증가로 방어해 왔으나 장기적으로 원·달러 환율이 하향 안정화할 경우 높은 기저로 작용할 위험이 있다"고 말했다.

[청기홍기]의 모든 콘텐츠는 투자 권유, 주식가치의 상승 또는 하락을 보장하지 않습니다. 참고용으로 봐주세요!