이번주 건설주에 대한 증권가 의견이 엇갈렸다. HDC현대산업개발과 현대건설에 대한 증권사의 눈높이가 높아진 반면 KCC건설 목표가는 낮아졌다. HDC현대산업개발은 주택사업 확대로 실적 개선이 예상된다. 반면 중견건설사인 KCC건설 주가 회복은 요원해 보인다는 평가다.

DL이앤씨에 대한 의견은 엇갈렸다. 고원가율 주택 준공으로 1분기 실적이 부진할 것으로 예상되는 가운데 2분기부터는 실적 개선이 전망된다는 평가다. "HDC현대산업개발, 외형 성장 및 수익성 개선"

이번주 증권가는 HDC현대산업개발 목표가를 일제히 올려잡았다. 서울 노원구 서울원 아이파크를 중심으로 실적 개선세가 이어질 것이란 평가다.

이은상 NH투자증권 연구원은 HDC현대산업개발 목표가를 2만2000원에서 2만8000원으로 올리면서 "올해 주택 자체사업을 바탕으로 외형과 수익성 동반 개선이 기대된다"고 밝혔다.

이 연구원은 HDC현대산업개발의 1분기 서울원 아이파크 분양률을 93%로 추산했다. 그는 "서울원 아이파크 분양대금 2조9000억원 가운데 2조7000억원이 4년 동안 공사 진행률 기준으로 매출에 인식하고 올해는 매출 2700억 원이 반영될 것"이라고 말했다. 그 외에도 청주 가경아이파크 6단지, 서산 센트럴아이파크, 수원 아이파크 등을 포함, 주택 자체 사업 매출액이 8000억원을 웃돌 것으로 전망했다.

송유림 한화투자증권 연구원은 HDC현대산업개발의 투자부동산 개발이익 및 투자지분 가치 증대를 호재로 꼽았다. 송 연구원은 "아이파크타워와 해운대 상업시설로부터 안정적 임대수익이 창출되고 있다"며 "동탄과 일산에 보유 중인 임대주택 리츠에서도 임대의무기간 이후 매각 차익을 기대해 볼 수 있다"고 말했다.

주주환원 기대감도 엿보인다는 평가다. 송 연구원은 "투자 회사의 가치 상승은 배당금 또는 매각 이익으로, 보유 부동산의 자산가치 증대는 임대수익 및 개발이익으로 귀결된다"며 "이는 결국 HDC 지주회사의 배당 여력 확대로 이어짐에 따라 주주환원 정책 강화에 대한 기대감을 높이는 요인으로 작용할 것"으로 전망했다.

지난주 4곳(한투·키움·KB·유안타)의 증권사가 현대건설 목표가를 올린 데 이어, 이번주에도 3곳의 증권사가 현대건설 목표가를 상향 조정했다.

문경원 메리츠증권 연구원은 현대건설 실적 개선에 대한 기대감을 강조하며 목표가를 4만원에서 4만7000원으로 올렸다. 그는 "1분기 기대했던 영업이익 증가가 나타났고 기대 이상의 수주를 보였다"며 "수익성은 2분기 이후 추가로 개선을 기대할 수 있다"고 내다봤다.

현대건설의 1분기 연결기준 매출액은 7조5337억원, 영업이익은 1932억원으로 컨센서스(1899억원)을 웃돌 것으로 전망했다.

이은상 NH투자증권 연구원은 "과거와 달리 국내 주택 사업에 집중하기보다 플랜트, 원전 등 사업 포트폴리오를 다각화한 점이 부각될 수 있다"고 평가하며 목표가를 4만원에서 5만2000원으로 올렸다.

지난해 회사의 사업 부문별 매출 비중은 건축·주택 36%, 플랜트 15%, 토목 7%, 현대엔지니어링 39% 등으로 타사 대비 건축과 주택 의존도가 낮다는 설명이다. 한남, 압구정 등 서울 주요 지역에서 현대건설이 보유하고 있는 디에이치 주택 브랜드의 수주 경쟁력이 높은 점도 긍정적으로 전망했다."DL이앤씨 2분기 이후 실적 개선 전망"

DL이앤씨에 대한 증권사 의견은 엇갈렸다. IBK투자증권과 NH투자증권은 DL이앤씨 목표가를 올린 반면 KB증권은 목표가를 하향 조정했다.

IBK투자증권은 올해 1분기 DL이앤씨의 실적이 부진할 것으로 전망하면서도 2분기 이후 전사 실적이 개선될 것으로 전망, 목표주가를 4만5000원에서 5만3000원으로 올렸다.

조정현 IBK투자증권 연구원은 "DL이앤씨 1분기 연결기준 매출액은 지난해보다 5.5% 감소한 1조8000억원, 영업이익은 22.4% 증가한 746억원으로 컨센서스(895억원)를 밑돌 것"이라며 "수익성이 부진한 2023년 전 착공 현장들이 준공된 영향"이라고 밝혔다.

다만 연간 실적은 무난할 것으로 평가했다. 그는 "올해 저수익 현장 매출 비중이 지난해보다 17.6% 감소한 57.5%로 추정, 2분기 이후 실적 개선이 기대된다"고 말했다.

이은상 NH투자증권 연구원은 착공 물량 증가에 주목했다. 그는 "2024년 착공은 1만3000가구였고 2025년 가이던스는 1만2000가구"라며 "1분기 착공세대수는 DL이앤씨 3400가구, DL건설 2600가구 수준으로 가이던스의 50%를 달성했다"고 말했다.

반면 KB증권은 주당순자산가치 감소를 이유로 목표가를 6만3000원에서 6만2000원으로 내려 잡았다. 장문준 KB증권 연구원은 "1분기 고원가율 주택 현장 종류에 따른 실적부진이 아쉽다"며 "12개월 선행 BVPS(주당순자산가치) 감소 영향으로 목표가를 낮춘다"고 밝혔다.

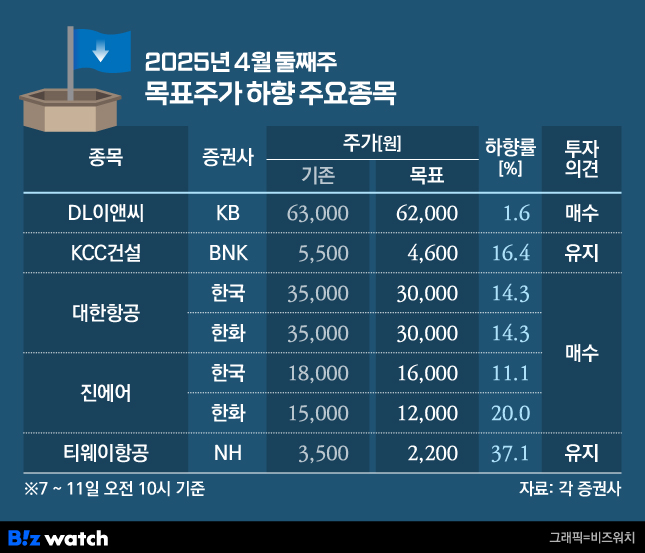

이선일 BNK투자증권 연구원은 KCC건설의 목표가를 5500원에서 4600원으로 내렸다. 지난해 4분기 실적은 우수하다는 평가다. 이 연구원은 "2024년 4분기 연결 매출액은 전년 동기 대비 26.9% 증가한 5448억원"이라며 "건출부문과 물류센터 준공, 토목수주 본격화 등이 그 이유"라고 짚었다.

다만 주가 상승 모멘텀은 제한적으로 봤다. 이 연구원은 KCC건설에 대한 투자의견을 '보유'로 유지하면서 "실적과 사업구조는 모두 긍정적인 방향으로 전개되고 있지만 당장 주가 상승으로 이어지기는 쉽지 않을 것"이라고 말했다. 그는 이어 "중견 건설사 특성상 전체 업황의 그늘에서 벗어나기는 어려워 보인다"고 덧붙였다.