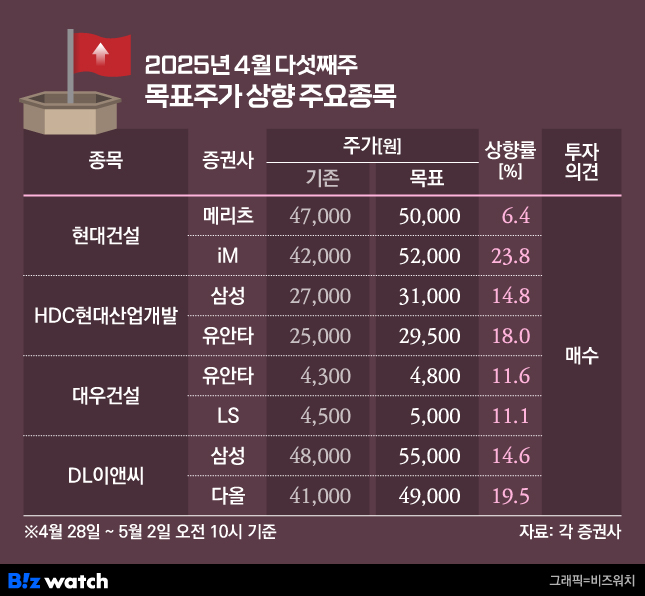

건설업에 대한 증권가의 시선이 달라지고 있다. 부동산 경기 침체와 원가 상승 등으로 업황 부진에 시달렸던 건설주의 실적이 개선되고 있다는 평가다. 현대건설, HDC현대산업개발, 대우건설, DL이앤씨 등의 목표주가가 올랐다.

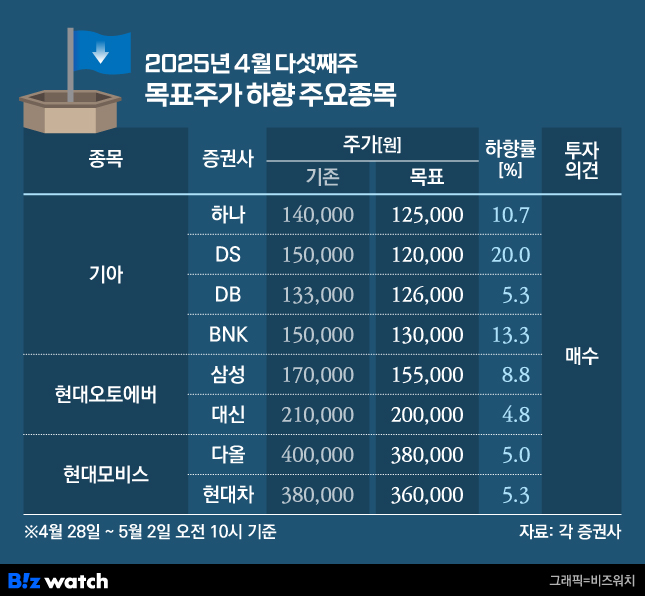

현대자동차 계열사에 대한 증권사의 눈높이는 낮아졌다. 기아의 1분기 실적이 부진한 가운데 하반기 관세 불확실성에 따른 리스크가 반영될 것으로 보인다. 현대오토에버, 현대모비스의 목표가도 강등했다.

"현대건설, 이익률 개선에 원전 사업 기대감도"

문경원 메리츠증권 연구원은 현대건설의 목표가를 4만7000원에서 5만원으로 올렸다. 1분기 실적이 컨센서스를 웃돈 가운데 고원가 현장 준공으로 이익이 추가 개선될 것이란 평가다.

현대건설의 올해 1분기 연결 기준 매출액은 전년 대비 12.8% 감소한 7조4556억원, 영업이익은 전년 대비 14.8% 감소한 2137억원을 기록했다. 다만 전분기 대비 매출액은 2.9% 상승했고 전분기 영업손실(1조7559억원 적자) 대비 흑자전환하며 영업이익 컨센서스(1905억원)를 웃돌았다.

문 연구원은 실적 상승의 이유로 현대건설의 자회사인 현대엔지니어링의 빠른 수익성 개선세를 꼽았다. 그는 "현대엔지니어링의 매출총이익률(GPM)이 8.1%"이라며 "고원가 현장의 준공에 따라 현대엔지니어링의 이익률 개선이 현대건설보다 빠르다"고 분석했다.

현대건설 별도 부문의 수익성도 완만히 개선될 전망이다. 문 연구원은 "현대건설 별도 기준으로도 주택과 건축 부문의 매출총이익률이 전분기 대비 0.8% 개선됐다"며 "올해 말까지 고원가 현장 대부분이 준공되면서 내년 이익 개선이 두드러질 것"이라고 말했다.

원전 사업으로 기업가치 상향이 기대된다는 평가도 나온다. 현대건설은 지난 3월 'CEO 인베스터 데이'를 통해 대형원전과 소형모듈원전(SMR) 관련 파이프라인을 구체적으로 제시한 바 있다.

배세호 iM증권 연구원은 "2025년 말 불가리아 대형 원전 본계약이 기대된다"며 "슬로베니아 원전은 3월 발주처와 기술타당성 조사 용역 계약을 체결했고 핀란드 원전은 상반기 얼리워크 체결을 목표로 하고 있다"고 말했다. 그는 이어 "SMR의 경우 올해 3분기 미국 펠리세이즈 프로젝트에서 우선협상대상자 선정을 기대할 수 있다"고 덧붙였다.

허재준 삼성증권 연구원은 HDC현대산업개발의 수익성이 갈수록 좋아질 것이라며, 목표가를 2만7000원에서 3만1000원으로 올렸다.

허 연구원은 "1분기까지 수익성 악화 요인으로 작용했던 지식산업센터 비용 반영에 따라 일반건축 부문이 적자를 기록했으나 준공이 완료됐다"며 "2분기부터 일반건축 부문 수익성이 회복할 것"으로 짚었다. 그는 이어 "매출총이익률이 40%에 달하는 서울원 아이파크의 매출 인식도 본격화할 것"이라고 말했다.

장윤석 유안타증권 연구원은 대우건설의 목표가를 4300원에서 4800원으로 올렸다. 그는 "대우건설은 지난해 4분기에 이어 올해 1분기에도 주택·건축 부문에서 인식한 준공정산이익과 일부 토목 현장의 준공예정원가율 개선으로 깜짝 실적을 냈다"고 평가했다.

삼성증권은 DL이앤씨의 주택 부문이 안정화 단계에 들어섰다고 평가하며 목표가를 4만8000원에서 5만5000원으로 올렸다. 다올투자증권도 DL이앤씨가 완만한 실적 개선세를 유지할 것으로 전망, 목표가를 4만1000원에서 4만9000원으로 상향 조정했다.

기아 목표가↓…"관세 불확실성과 환율 기저효과 탓"

현대자동차 계열사에 대한 증권사 눈높이는 낮아졌다. 기아와 현대오토에버, 현대모비스에 대한 목표가를 낮췄다.

기아의 1분기 영업이익은 지난해 동기 대비 12.2% 하락한 3조원으로 시장 컨센서스(3조2300억원)를 밑돌았다. 환율 상승 효과에도 불구하고 인센티브 증가, 수익성 낮은 제품의 판매 비중 증가 등으로 부진할 실적을 냈다.

미국의 관세 불확실성에 따라 올해 하반기 실적도 지속해서 악화할 것으로 보인다. 송선재 하나증권 연구원은 "미국의 관세 부과로 하반기부터 이익 훼손과 경쟁 심화가 예상된다"며 목표가를 14만원에서 12만5000원으로 하향 조정했다.

최태용 DS투자증권 연구원은 기아 목표가를 15만원에서 12만원으로 내렸다. 최 연구원은 "미국에서 약 2개월 수준의 재고를 보유 중인 만큼 관세 부과에 따른 평균판매단가(ASP) 영향은 3분기부터 본격화할 것"이라면서 "2분기 환율의 높은 기저효과와 인센티브 증가 부담도 불가피하다"고 진단했다.

DB증권도 기아 목표가를 13만3000원에서 12만6000원으로, BNK투자증권 역시 15만원에서 13만원으로 각각 내렸다.

임은영 삼성증권 연구원은 현대오토에버 목표가를 17만원에서 15만5000원으로 내렸다. 그는 "1분기 매출과 이익이 모두 부진한 가운데 2분기 미국 관세 영향이 가장 클 것"이라며 "1분기 현대차와 기아가 미국향 수출을 앞당기면서 2분기 수출이 감소할 것"이라고 말했다. 그러면서 "현대오토에버는 그룹 외 외부고객이 없어 타격이 불가피할 것"이라고 덧붙였다.

대신증권도 "미국 관세 우려에 따라 고객사의 투자 기조가 보수적으로 변했다"며 현대오토에버 목표가를 21만원에서 20만원으로 내렸다.

다올투자증권은 현대모비스의 실적 추정치를 낮추면서 목표가를 40만원에서 38만원으로 내렸다. 현대차증권도 현대모비스 목표가를 38만원에서 36만원으로 하향 조정했다.

[청기홍기]의 모든 콘텐츠는 투자 권유, 주식가치의 상승 또는 하락을 보장하지 않습니다. 참고용으로 봐주세요!