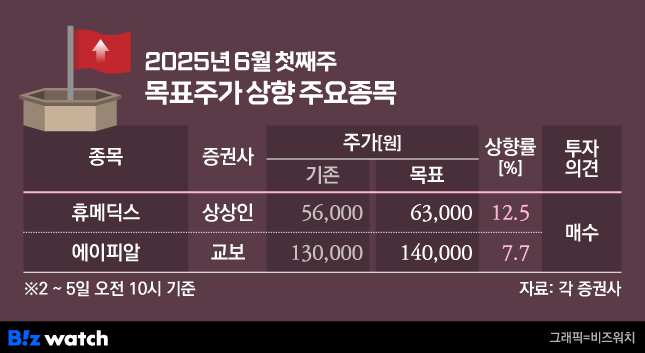

이번주 증권가는 필러 수출을 확대하고 있는 휴메딕스 목표주가를 올렸다. 휴메딕스의 수출 성장세가 지속하는 가운데 태국과 베트남 향 수출도 준비하는 점이 높은 평가를 받았다.

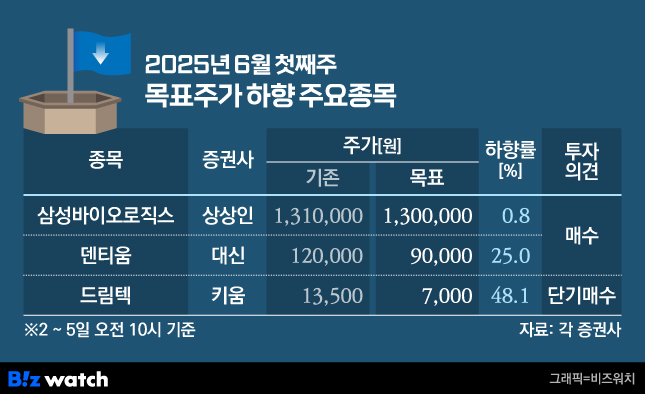

반면 의료기기 업체 덴티움과 드림텍은 실적 둔화 및 불확실성 확대로 증권가의 혹평을 받았다. 삼성바이오로직스도 분할에 따른 기대감이 나오는 가운데 목표가는 낮아졌다.

휴메딕스, 필러 수출로 주가 상승 이끈다

이번주 상상인증권은 휴메딕스 목표가를 5만6000원에서 6만3000원으로 올렸다. 필러 수출의 고성장세와 함께 현재 개발하고 있는 복합 필러에 대한 기대감이 크다는 평가다.

휴메딕스의 사업구조는 의약품 위탁생산(CMO), 점안제, 필러, 톡신으로 나뉜다. 최근에는 점안제, 톡신, 의약품 CMO 등 내수 부문에서 성장 정체를 보이고 있는 가운데 필러 수출이 고성장하고 있다.

하태기 상상인증권 연구원은 휴메딕스의 필러 수출이 고성장세라는 점을 호재로 꼽았다. 그는 "지난해 4분기 전체 필러 수출은 전년 동기 대비 83.3% 증가한 95억원이었고, 지난 1분기에도 전년 대비 17.9% 증가한 92억원을 기록했다"며 "태국과 베트남 필러 시장에 진출을 준비 중이고 중국 수출도 5월부터 정상화하고 있다"고 짚었다.

복합필러인 벨피엔(PN)에 대한 기대도 크다고 짚었다. 하 연구원은 "일정이 늦어지긴 했으나 2025년 상반기 임상을 마치고 하반기 식약처에 품목허가 신청, 2026년 하반기쯤 출시할 것"이라고 말했다. 그러면서 "2025년 하반기부터 벨피엔에 대한 기대감이 형성될 것"이라고 덧붙였다.

글로벌 인지도가 빠른 속도로 상승하고 있는 에이피알 목표가도 13만원에서 14만원으로 올랐다.

권우정 교보증권 연구원은 "에이피알의 메디큐브(뷰티기기)는 틱톡 등 주요 사회관계망서비스(SNS) 채널을 통해 글로벌 인지도를 빠르게 높이고 있다"며 "메디큐브의 아마존 월평균 검색 트래픽은 40만 건으로 아누아·조선미녀·라네즈 합산을 웃도는 수준"이라고 말했다.

에이피알은 기존 B2B(소비자 직접 판매) 중심에서 B2C(기업 간 거래) 방식으로 외형 확장을 시도하고 있다. 권 연구원은 "에이피알은 지난해 10월부터 실리콘투와 협업해 유럽과 중동 지역으로의 확장을 준비해 왔다"며 "올해 5월부터 영국 대표 헬스앤뷰티(H&B) 매장 부츠에도 입점을 시작하면서 해당 지역 K뷰티 수요를 본격 흡수할 수 있을 것"이라고 분석했다.

의료기기 실적 부진에 덴티움·드림텍 목표가↓

한송협 대신증권 연구원은 치과용 의료기기를 만드는 덴티움이 지난 1분기 어닝쇼크를 보였다며 목표가를 12만원에서 9만원으로 내렸다.

덴티움의 1분기 매출액은 전년 동기 대비 9.1% 감소한 768억원, 영업이익은 50% 줄어든 96억원으로 집계됐다. 코로나 이후 최저 수준의 이익률(12.5%)을 보였다. 한 연구원은 "재고조정과 소비위축으로 중국향 매출이 전년 대비 21% 급감했다"며 "매출채권 회수 기간이 넘은 것을 처리하며 대손상각비가 31억원 반영된 영향도 있다"고 말했다.

한 연구원은 올해 덴티움의 매출액을 전년보다 1.8% 늘어난 4153억원, 영업이익은 13% 감소한 856억원으로 전망했다. 그는 "하반기 임플란트 수출입 데이터가 성장세로 돌아서고, 임플란트 비중이 상승하면 원가율 개선이 가능하다"며 "다만 생각보다 부진한 중국 임플란트 업황과 곧 있을 중국 2차 중앙집중식 구매(VBP) 입찰로 인해 보수적인 입장"이라고 설명했다. VBP은 중국의 가격통제 정책이다.

전자부품과 스마트 의료기기 제조업체인 드림텍 목표주가도 낮아졌다. 오현진 키움증권 연구원은 드림텍 투자 의견을 '매수'에서 '단기 매수'로 낮추고 목표주가도 1만3500원에서 7000원으로 내렸다.

드림텍의 1분기 매출액은 전년 대비 20% 증가한 3412억원이었으나 영업이익 99억원으로 전년 동기 대비 17% 감소했다. 오 연구원은 "자회사 에이아이매틱스와 카디악인사이트의 손실 확대와 인도 법인의 설비 투자 증가로 수익성이 둔화했다"고 말했다. 에이아이매틱스는 차량용 인공지능(AI) 영상 관제 솔루션 기업이며, 카디악인사이트는 의료기기 기업이다.

그는 "인도 법인 가동률 상승 시점과 의료 기기 부문 성장 시점을 기존 대비 보수적으로 적용해 이익 추정치를 하향한다"고 말했다.

이달미 상상인증권 연구원은 삼성바이오로직스의 목표주가를 130만원으로 제시했다. 당초 상상인증권은 지난 1월 삼성바이오로직스의 목표가를 131만원으로 설정했으나 담당자 변경과 함께 커버리지가 재개됐다.

삼성바이오로직스는 지난 5월 삼성바이오에피스와의 분할을 결정했다. 분할 기일은 10월 1일이다. 이 연구원은 삼성바이오로직스와 삼성에피스홀딩스(가칭)의 가치를 각각 계산해 합산하는 SOTP(Sum of the Part) 방식을 통해 목표가를 계산했다.

그는 "삼성바이오로직스는 내부거래가 매출로 인식되면서 삼성바이오에피스와의 연결로 낮았던 이익률이 상승할 전망"이라며 "분할을 하면서 삼성바이오로직스는 글로벌 CDMO(위탁 개발 및 생산 기업) 사업에 더욱 집중해 수주 증가와 조단위 수주가 지속될 것"이라고 말했다.

삼성에피스홀딩스에 대해서는 "신약 관련 신설 자회사를 설립하게 될 것"이라며 "R&D(연구·개발) 투자에 집중해 지속적으로 바이오시밀러 신제품을 출시하고 신설 자회사를 통해 신규 모달리티(치료 접근법) 개발 플랫폼 구축, 추가적인 가치 상승이 가능할 것"이라고 내다봤다.

[청기홍기]의 모든 콘텐츠는 투자 권유, 주식가치의 상승 또는 하락을 보장하지 않습니다. 참고용으로 봐주세요!