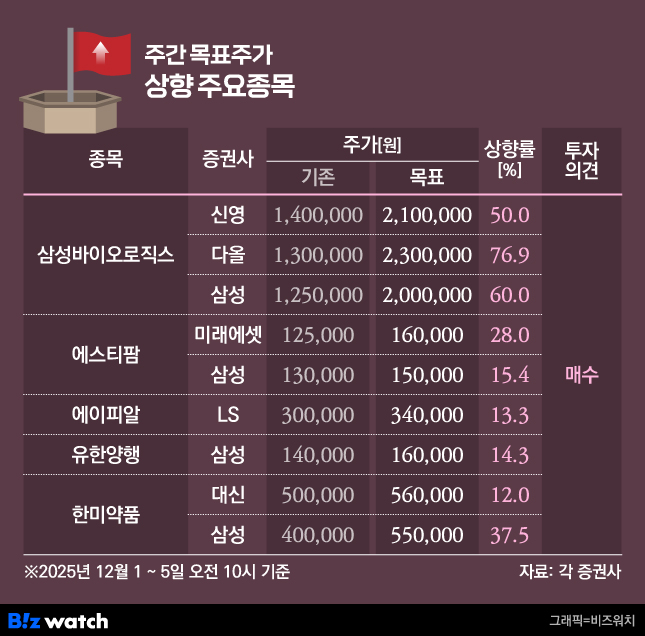

이번주 증권가는 삼성바이오로직스를 비롯한 주요 바이오 기업들의 목표주가를 일제히 상향 조정했다. 특히 삼성바이오로직스가 삼성에피홀딩스와 인적분할하면서 위탁개발생산(CDMO)을 맡은 삼성바이오로직스의 재평가 가능성이 커졌다는 평가다. 바이오주, 분할 효과·수주 확대에 '상향 릴레이'

삼성바이오로직스와 삼성에피스홀딩스는 지난달 24일 65대 35 비율로 인적분할 후 재상장됐다. 삼성바이오로직스는 위탁개발생산(CDMO), 삼성바이오에피스는 바이오시밀러 사업을 한다. 삼성바이오에피스는 신설 지주회사인 삼성에피스홀딩스 산하 100% 자회사로 편입됐다.

증권가에서는 삼성바이오로직스의 CDMO 사업 가치가 높아질 것으로 전망했다. 삼성바이오로직스의 올해 위탁생산(CMO) 신규 계약만 38억 달러(5조5700억원)에 달한다. 또 기존 제1바이오캠퍼스(1~4공장)에 이어 지난 4월 5공장이 준공되면서 생산능력 확대가 기대된다는 평가다.

서근희 삼성증권 연구원은 삼성바이오로직스 목표가를 125만원에서 200만원으로 올리면서 "인적분할에 따라 감소한 주식수를 반영하고 실적 추정치를 상향 조정했다"고 말했다. 그는 이어 "삼성바이오로직스는 전 세계 최대 규모의 항체의약품 생산능력(CAPA)을 기반으로 CMO 업계 1위로 자리매김했다"며 "4공장 풀가동, 5공장 가동률 상승에 이어 6공장까지 논의되는 확장 사이클에 따라 향후 실적 가시성을 높은 수준으로 확보했다"고 평가했다.

이지수 다올투자증권 연구원도 삼성바이오로직스 목표가를 130만원에서 230만원으로 상향했다. 그는 "4공장 풀가동과 원·달러 환율 상승 효과로 견조한 실적 흐름이 지속될 전망"이라며 "2026년부터 5공장 매출이 발생되며 성장 모멘텀이 강화될 것으로 예상되고, 연내 6공장 착공 가능성도 열려 있다"고 말했다.

정유경 신영증권 연구원도 삼성바이오로직스 목표가를 140만원에서 210만원으로 올리면서 "CDMO의 영업이익률이 40%대인 반면 바이오시밀러 사업의 영업이익률은 20%대"라며 "인적분할에 따라 영업이익률 희석이 사라지면서 순수한 CDMO 기업으로서 성장성과 수익성을 평가받을 수 있을 것"이라고 강조했다.

서미화 미래에셋증권 연구원은 에스티팜 목표가를 12만5000원에서 16만원으로 올렸다. 서 연구원은 "지난해 12월 미국 식품의약국(FDA) 승인을 받은 가족성 킬로미크론혈증(FCS) 치료제의 매출이 예상보다 빠르게 성장하고 있다"며 "또 에스티팜은 같은 약물로 고중성지방혈증 적응증에 대해 FDA로부터 혁신 치료제 지정을 받았다"고 말했다. 그러면서 "FDA 승인 및 매출 증가에 따른 수주 확대가 기대된다"고 덧붙였다.

서근희 삼성증권 연구원도 에스티팜 목표가를 13만원에서 15만원으로 올리면서 "원·달러 환율 상승 효과가 수주 확대에 따른 가동률 상승을 반영했다"고 말했다.

그 외 삼성증권은 유한양행 목표가를 14만원에서 16만원으로, 대신증권은 한미약품 목표가를 50만원에서 56만원으로, 삼성증권은 한미약품 목표가를 40만원에서 55만원으로 올려 잡았다.

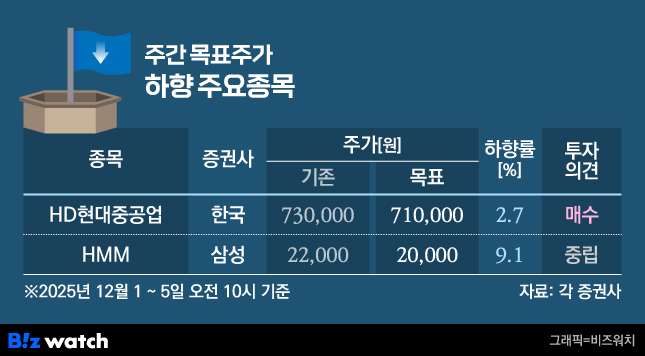

조선·해운주는 부담 가중…HD현대중공업·HMM 목표가↓

강경태 한국투자증권 연구원은 HD현대중공업 목표가를 73만원에서 71만원으로 내려 잡았다.

미국 시장 진출 가치와 HD현대미포와의 합병 효과를 재산정하는 과정에서 밸류에이션 부담을 반영한 조치다. HD현대중공업과 HD현대미포는 지난 1일 합병 절차를 완료했다.

강 연구원은 "HD현대중공업의 적정 기업가치(74조1000억원)를 합병 신주 1619만 주를 가산한 유통주식 수로 나눠 계산했다"며 "산출한 적정 기업가치의 내재 주가순자산비율(PBR)은 6.4배인데, 이는 조선 슈퍼사이클 고점(3.0배)보다 2배 이상(114% 할증) 높다"고 말했다.

실적 추정치는 현재 컨센서스에 부합한다는 평가다. 강 연구원은 "HD현대미포와의 합병을 반영한 결과 HD현대중공업의 내년 연결 매출액은 전년 대비 37.9% 증가한 23조8480억원, 영업이익은 64.8% 증가한 3조5091억원으로 추정한다"고 말했다.

그는 이어 "아직 시장 컨센서스가 조정되지 않았기 때문에 단순 비교는 무의미하다"며 "합병 효과를 제외한 추정치는 현재 컨센서스에 부합한 수준"이라고 말했다.

김영호 삼성증권 연구원은 "공급 부담이 가중되고 있다"며 해상운송사(해운사)인 HMM 목표가를 2만2000원에서 2만원으로 내렸다. 수에즈 운하 통항 제한 여파로 단기적으로는 운임을 방어하고 있지만, 컨테이너 운임 지수(가격)는 이미 하락 조정 국면에 들어갔다는 설명이다. 김 연구원은 "새로운 선박 발주량이 전 세계 선복량의 30%에 달하면서 증가하는 공급 능력이 부담스러운 상황"이라고 말했다. 앞으로 시장에 쏟아질 해운 공급량이 운임에 부담을 줄 것이라는 분석이다.

김 연구원은 이어 "국제해사기구(IMO)의 온실가스 감축 중기 조치 도입이 지연되면서 고령선의 폐선 사이클도 미뤄질 것"이라며 "공급이 수요를 웃도는 상황이 불가피하다"고 전망했다.