델리오와 하루인베스트의 입출금 중단 사태로 예치 서비스에 대한 신뢰도가 크게 떨어지고 있다. 가상자산 '은행'을 표방하며 안전성을 강조했던 만큼 더욱 파장이 크다. 일부 투자자는 전혀 다른 방식으로 이자를 창출하는 '스테이킹' 서비스에도 불신의 눈길을 보내고 있다.

예치 상품과 스테이킹 서비스는 언뜻 보기에는 비슷하다. 보유한 가상자산을 일정 기간동안 맡기고 이자를 얻을 수 있기 때문이다. 그러나 가상자산사업자가 직접 상품을 판매하는 '예치'와 개인 투자자의 네트워크 참여를 위한 중개인 역할을 하는 '스테이킹'은 다른 개념이다.

예치와 스테이킹, 이자 '재원'이 다르다

일반적으로 이자를 지급하는 예치 상품은 기존 금융권의 '펀드'와 비슷한 구조를 갖고 있다. 고객이 맡긴 가상자산을 운용해 수익을 내고, 정해진 기간 동안 예치한 뒤 약속했던 보상을 제공한다. 하루인베스트, 델리오, 샌드뱅크, 헤이비트 등이 국내 가상자산 예치·운용 서비스를 제공했다.

하루인베스트와 델리오는 연 10%대가 넘는 높은 수익률로 관심을 모았다. 두 기업은 직접 트레이딩하거나 외부 파트너와 손잡고 차익거래로 재원을 마련한다고 밝혔다. 그러나 주요 트레이딩 파트너였던 B&S홀딩스가 문제를 일으키며 입출금 중단이라는 초유의 사태를 맞았다.

지닥, 코빗의 경우 비트코인 예치이자 상품을 제공하지만 제공받은 자금을 운용하지 않고, 마케팅 비용으로 이자를 지급한다. 지닥 관계자는 "비트코인(인덱스 상품)은 일종의 마케팅이다. 예치받은 고객 자산이 외부에 나가는 건 없다"이라고 말했다.

반면 스테이킹은 가상자산의 일정 지분을 특정 기간 맡기고 가상자산으로 보상을 받는 서비스다. 투자자가 맡긴 가상자산은 블록체인 네트워크의 운영 및 검증 작업에 활용된다. 결국 검증 작업 참여에 따른 보상으로, 기간이 길어지고 지분이 많을수록 더 높은 수익을 얻을 수 있다.

지분증명(PoS) 방식을 알고리즘으로 채택한 블록체인만 스테이킹이 가능하다. 이더리움(ETH), 솔라나, 퀀텀, 에이다(코스모스), 폴카닷 등이 대표적인 스테이킹 인기 종목이다. 비트코인 같은 PoW(작업증명) 코인은 스테이킹이 불가능하다.

"스테이킹, 고객 예치금 운용 안한다"

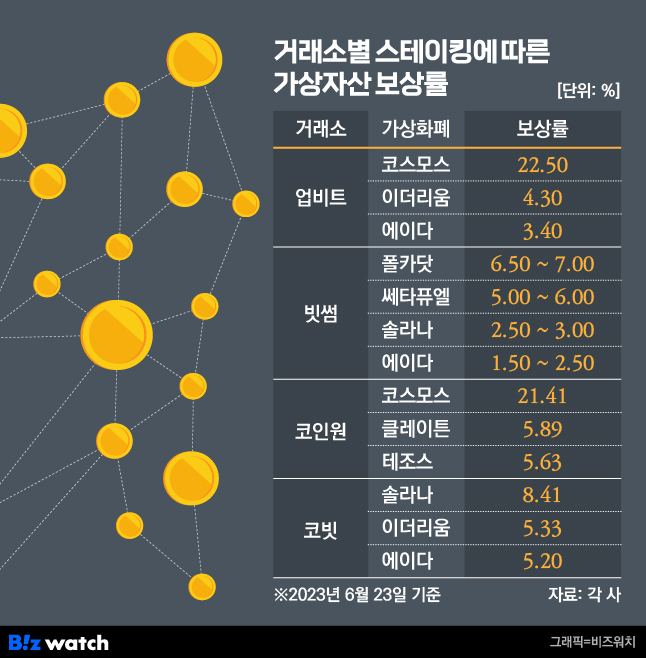

업비트, 빗썸, 코인원, 코빗을 비롯한 다수의 국내 가상자산 거래소들은 이용자 유치를 위해 스테이킹 서비스를 제공 중이다. 업비트는 3개, 빗썸은 빗썸 플러스를 통해 10개, 코인원은 코인원 플러스를 통해 3개의 가상자산 스테이킹을 제공한다.

개인 투자자들은 거래소의 스테이킹 서비스에 대한 수요가 높다. 직접 스테이킹에 참여하는 것은 기술적으로 어려울 뿐더러 필요로 하는 가상자산의 수량도 부담스럽기 때문이다. 예를 들어 이더리움2.0의 경우 최소한 32개의 이더리움(ETH)을 스테이킹해야 참여할 수 있다.

스테이킹 서비스의 보상률은 블록체인 네트워크 상황에 따라 상시 달라질 수 있다. 거래소는 어디까지나 단순한 기술 대행의 역할을 하므로, 스테이킹 서비스를 제공하면서 안내하는 연 보상률은 어디까지나 추정치일 뿐이다.

특정금융정보법 시행령에서는 가상자산사업자(VASP)가 고객 예치금을 거래소의 고유 자산과 구분해 관리해야 한다. 빗썸 또한 "빗썸플러스의 경우 스테이킹 대상 가상자산 수량이 빗썸 외부로는 이동되지 않고, 전량 스테이킹 위임 작업에만 활용되고 있다"고 강조했다.

업비트 관계자는 "위임받은 가상자산은 업비트가 운영하는 검증인을 통해 블록체인 네트워크에 100% 스테이킹하며 운용하지 않는다"면서 "이용자 예치금은 인터넷과 분리된 '콜드 월렛'에 보관하기 때문에 운용과 달리 이용자 자산을 돌려받지 못할 가능성이 없다"고 말했다.

단순한 스테이킹 서비스도 해킹이나 기술적 결함으로 자산이 손실될 수 있어 투자자 보호 측면에서 보완이 필요하다는 지적이 나온다. 미국 증권거래위원회(SEC)가 크라켄을 제재한 이후 증권성 시비에 휘말릴 가능성도 있다. 국내 금융당국 또한 가상자산 스테이킹 서비스에 대해 점검에 나섰다.