크래프톤이 2분기 '어닝 서프라이즈'(깜짝 실적)로 주가가 큰 폭 올랐다. 증권가는 크래프톤이 대표 지식재산권(IP)인 펍지(PUBG)의 트래픽 상승에 힘입어 하반기에도 호실적을 이어갈 것으로 기대했다.

크래프톤은 13일 낮 1시30분 현재 주식시장에서 전날보다 12.11% 오른 32만8500원에 거래 중이다. 장중 한 때는 33만원을 찍었다. 지난 2022년 1월19일 이후 약 2년 7개월만에 가장 높은 가격이다.

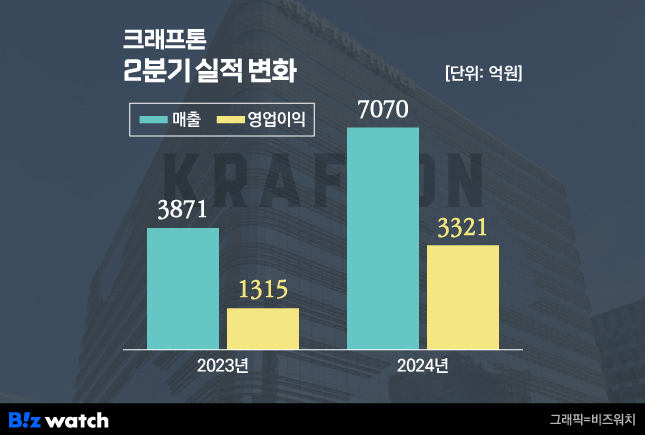

크래프톤이 올해 2분기 시장 전망치를 웃도는 실적을 달성하면서 주가가 크게 상승한 것으로 풀이된다. 크래프톤은 전날 2분기 연결기준 매출액 7070억원, 영업이익 3321억원을 달성했다고 공시했다. 증권사들도 크래프톤의 목표주가를 일제히 상향 조정했다.

임희석 미래에셋증권 애널리스트는 크래프톤의 목표주가를 기존 41만원에서 47만원으로 올려잡았다. 게임 업종 내 대안이 없는 최우선 종목으로 판단한다며 적극적인 매수를 권했다.

임 애널리스트는 "모바일의 경우도 월별 트래픽이 성장세에 있으며 7월 역대급 매출액을 기록한 것으로 추정된다"면서 "사우디, 튀르키예를 비롯한 중동 국가 전반에서의 고성장세가 관찰되고 있다. 3분기 모바일 매출액으로 전년동기대비 37% 증가한 4230억원을 가정"한다고 부연했다.

이효진 메리츠증권 애널리스트도 기대치를 상회하는 실적에 힘입어 목표주가를 34만원에서 40만원으로 대폭 올려잡았다. 독일 쾰른에서 열리는 게임쇼 '게임스컴'에 '다크앤다커M'과 '인조이'를 출품하는 점도 밸류에이션을 이끌 요인으로 꼽았다.

이 애널리스트는 "크래프톤의 PER(주가수익비율)이 15배 전후에서 벗어나지 못한 원인이 원 IP라는 한계라는 점, 그리고 새로운 게임을 통해 아시아를 벗어나 서구권에서 반응을 이끈다는 점에서 밸류에이션 리레이팅(재평가)을 이끌 것"이라고 설명했다.

김진구 키움증권 애널리스트는 크래프톤의 목표주가를 29만원에서 33만원으로 올리면서, 단일 IP 리스크를 제어할 수 있는 신작의 필요성을 재차 강조했다.

김 애널리스트는 "게임스컴에서 글로벌 주요 경쟁사들이 트리플 A급 게임으로 출품하는 경쟁 상황을 고려할 때 매력적 존재감을 드러낼 수 있는지 여부는 지켜볼 필요가 존재한다"면서 "이에 대한 피드백이 제한적일 경우 기업가치에 비우호적 트리거로 작용할 개연성도 작용"한다고 말했다.

오동환 삼성증권 연구원은 크래프톤의 목표주가를 기존 34만원에서 35만원으로 올려잡았다. 국내 대형사 중 유일하게 IP 라이프사이클이 확대되며 이익이 안정적으로 성장하고 있는 만큼 밸류에이션 상승여력이 있다고 설명했다.