삼성물산이 세계 최대 의결권 자문사 'ISS(Institutional Shareholder Services)'의 삼성물산-제일모직 합병 반대 권고 보고서에 대해 "신뢰성이 우려된다"는 반박자료를 5일 내놨다.

삼성물산은 "3일 공개된 ISS의 보고서 내용의 신뢰성에 우려를 제기한다"며 "ISS는 합병이 성사되지 않으면 22.6%의 주가하락을 예상하면서 객관적이고 합리적 설명없이 미래 불특정 시점에 삼성물산 주가가 상승할 것으로 전망되니 합병에 반대하라는 무책임한 의견을 제시하고 있다"고 주장했다.

삼성물산은 "ISS 보고서는 여러 부분에서 객관적이거나 논리적이지 못하고 일부분은 엘리엇이 주장하는 부정확한 정보를 충분한 검토없이 인용하고 있어 주주에게 큰 혼란을 주고 있다"고 강조했다.

삼성물산은 우선 합병비율과 관련해 "ISS는 합병비율은 한국 법에 따라 결정되는 것이라고 인정하면서도 한번도 실현된적 없는 11만원을 삼성물산 목표 주가로 제시하면서 이를 근거로 '1대 0.95'라는 비현실적인 합병 비율을 권고했다"고 지적했다.

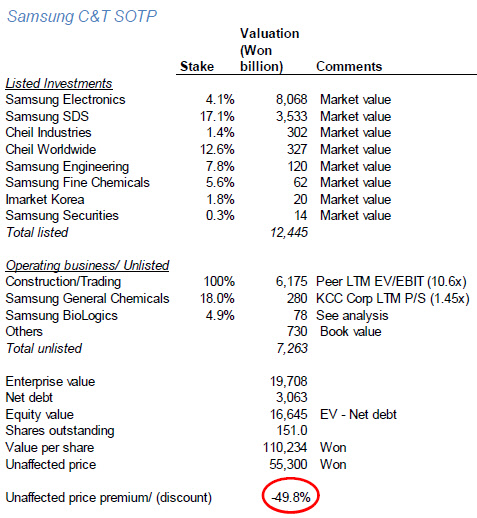

| ▲ 삼성물산의 합병가액이 49.8% 할인됐다는 내용의 ISS 보고서 내용 일부(자료: ISS) |

이어 "ISS가 합병비율은 대한민국 법 규정에 의거 주가에 따라 결정된 것이라면서도 순자산가치를 기준으로 '불공정하다'는 것은 앞뒤가 맞지 않는다"며 "ISS가 인용한 것처럼 합병비율은 일정기간 주가를 기초로 법이 정하는 조건에 따라 정해지고 만에 하나 재산정을 해도 법을 따라야 한다"고 설명했다.

삼성물산에 따르면 국내외 애널리스트의 제일모직 평균 목표 주가는 17만4000원이며, 삼성물산 주가는 한번도 10만원을 넘은 경우가 없다. 제일모직 상장 이후 합병이사회 전날까지 주가를 기준으로 '1대 0.35 ~ 1대 0.44'의 범위에서 움직였다는 설명이다.

아울러 순자산가치를 기준으로 한 ISS의 합병비율 산출 방식과 관련해서도 "상장 계열사 보유 지분의 할인 요인(디스카운트)을 충분히 고려하지 않았고 삼성물산 건설 및 상사부분의 기업가치를 고평가(오버 벨류에이션) 하는 등 비현실적인 부분이 많았다"고 지적했다.

삼성물산은 ISS가 자사에 대해 50%저평가, 제일모직에 대해 41%고평가됐다고 주장한 것에 대해서도 "객관적이지 못한 방법을 통한 가치 산정으로 오히려 혼란을 주고 있다"고 꼬집었다.

이에 대한 근거로 시장이 7조5000억원으로 평가하는 제일모직의 바이오 사업 가치에 대해 ISS는 1조5000억원으로 평가한 점, 제일모직이 보유한 부동산 가치를 반영하지 않은 점, 삼성물산에 적용되는 24.2%의 법인세율을 보유지분 가치 산정에 반영하지 않은 점 등을 꼽았다.

삼성물산은 "ISS 보고서는 합병의 시너지가 지나치게 낙관적이고 부정확하다는 엘리엇의 주장을 그대로 답습하고 있다"며 "합병 발표에 대한 긍정적 시장 반응과 합병 후 사실상 그룹 지주회사로 가질 수 있는 프리미엄이 고려되지 않았다"고 강조했다.

이밖에도 주주친화정책과 거버넌스위원회와 같은 지배구조 개선 정책에 대한 고려가 없었던 점, 보고서에 합병과 무관한 회사의 명칭이 등장한 점, 주요 대주주의 영어 이름 표기가 3번이나 각각 다르게 표기된 점 등을 들어 "보고서의 기본적인 부분에서부터 신뢰성에 우려가 된다"고 덧붙였다.