①단순투자 "가치투자 차원에서 접근했다"

②경영참여 "주주로서의 역할 고민하겠다"

③KCGI·조현아 등과 주주연합 "전문경영인체제"

④"경영정상화·주주가치 제고·사업다양화"

반도건설(권홍사 회장)이 한진칼 지분 5%를 추가로 매입하면서 반도건설의 한진칼 '시나리오'에 대한 궁금증이 커지고 있다.

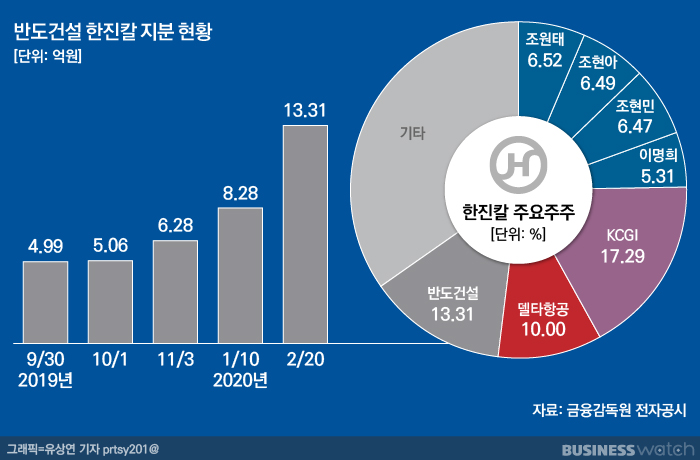

처음엔 단순투자 목적에서 지분을 매입했다가 경영참여를 선언하더니 예상을 깨고 KCGI(강성부펀드)·조현아 전 부사장 등과 3자 주주연합을 구성했다. 이후 지난 20일까지 추가로 주식을 매입해 지분을 13%로 늘리면서 관련업계와 시장에 '서프라이즈'를 안겼다.

3자 연합의 지분율이 37.08%까지 확대되면서 3자 연합의 행보가 주목받고 있지만, 중장기적으로는 반도건설의 '사업영역 확대', '사업다각화' 포석이라는 쪽에 더욱 힘이 실리고 있다. 반도건설도 더는 이를 부인하지 않고 있다.

반도건설은 이달 13일부터 20일까지 계열사인 대호개발, 한영개발을 통해 한진칼 지분 297만주(5.02%)를 매집했다. KCGI도 200주를 추가매입했다. 3자 연합의 한진칼 지분율은 단숨에 37.08%로 올라섰다. KCGI측이 20일 이를 공시하면서 확인됐다.

반도건설은 이미 기존 8%대 지분을 인수하면서 1500억원이 넘는 실탄을 들였다. 보유현금으로 조달했는데 이번에 추가매입에 들어간 돈 1427억원의 상당금액(1271억원)을 관계사에서 차입했다.

반도홀딩스의 2018년 감사보고서에 따르면 반도그룹의 가용현금은 8432억원에 달한다. 자금이 넉넉한 편이긴해도 지금까지 들어간 투자금 3000억원은 적지 않은 규모다.

게다가 '10%룰'에 따라 회사 지분을 10%이상 가진 투자자가 경영참여를 할 경우 6개월 이내 단기매매차익을 반환해야 한다. 이 때문에 반도건설이 10% 이상 추가매입에 나서진 않을 것이란 시각이 우세했었다. 예상과 달리 지분 10%를 넘기면서 그만큼 중장기 포석이 깔려있다는 점을 시사하고 있다.

냉혹한 비즈니스 세계에서 3자 연합 구도를 더욱 공공히한다거나 단순한 물주역할에 그치는게 아니라는 추측은 더 분명해졌다.

반도건설은 3자연합에 참여하면서 공동입장문을 통해 "전문경영인제도 도입, 경영효율화 등을 통해 주주가치의 제고가 필요하다는데 공감했다"면서 "모범적인 지배구조를 정립하기 위해 노력하겠다"고 밝혔다.

물론 강성부 펀드는 기업지배구조 개선에 대한 관심이 크고 이를 통한 주주가치 제고라는 소신과 원칙이 분명한 곳이다. 하지만 반도건설은 다르다.

애초 반도건설이 한진칼 지분을 인수하면서 내건 공식입장이 조금씩 달라지고 있는 점을 봐도 그렇다.

그동안 HDC현대산업개발이 아시아나항공 인수를 하는 시점과 맞물리면서 반도건설 역시 항공업에 대한 관심을 내보인게 아니냐는 시각이 조심스레 흘러나왔다. ·

건설업 경기가 악화되고 더는 공동택지 등의 땅을 사들여 주택사업을 하는 성장모델이 약화되면서 이같은 시각에 힘을 보탰다.

반도건설은 '사업다각화' 포석이라는 해석에 손사래를 쳤다. 하지만 지분을 10%이상으로 늘린 시점에선 이를 부인하지 않고 있는 점이 눈에 띈다.

반도건설 관계자는 "한진그룹의 경영정상화와 이를 통해 주주가치를 제고해야 한다는 것이 첫번째"라면서도 "지금과 같은 어려운 시기에 '주택'만 갖고는 살아남기 힘들기 때문에 반도가 추구하는 여러 사업 아이템 중의 하나 정도로 보면 될듯 하다"고 말했다.

이어 "한진칼의 정상화와 주주가치 제고 역시 현재 하고 있는 미국 부동산개발사업 진출, 공공택지뿐 아니라 민간택지 개발, 정비사업 확대 등과 마찬가지로 사업 영역 확장 혹은 사업 다양화와 같은 맥락"이라고 덧붙였다.

물론 업계에서는 더욱 적극적인 의미로 해석하고 있다. 건설업계 한 관계자는 "그동안 경영참여의 명분이 불명확했는데 이제 조금 더 명확해진듯 하다"고 귀띔했다.

건설업계 또다른 관계자도 "당장에 M&A를 언급하는 게 아니라 항공과 관련한 여러가지 사업들을 직간접적으로 경험하면서 자연스레 접근할 수 있다는 측면에서 의미가 있다"고 말했다.

HDC현대산업개발처럼 한번에 2조원 넘는 금액을 베팅하는 방식은 아니지만 오히려 투자금액과 리스크를 훨씬 적게 들이면서 항공·운수·물류 등 새로운 사업에 접근할 수 있는 효율적인 방식이라는 해석도 나온다.

강성부 대표는 20일 기자간담회에서 단기에 팔고나가지 않겠다는 점을 다시한번 강조했지만 사모펀드의 속성상 언젠가 팔고 나가야 한다는 것은 분명하다. 이 과정에서 반도건설에 또 다른 기회가 올 가능성도 배제할 수 없다. 물론 아직 먼 얘기이기는 하다.