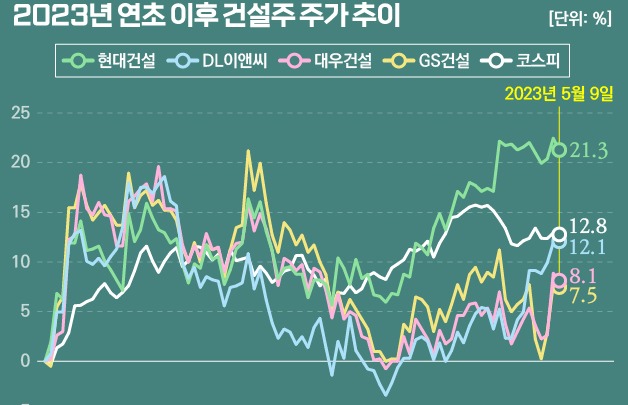

국내 주요 상장 건설사들은 올해 1분기 일제히 매출을 끌어올리며 순조로운 출발을 알렸다. 하지만 주택 시장 침체와 원자잿값 인상 등의 영향으로 수익성은 되레 악화했다.

미래 먹거리를 쌓는 신규 수주 실적은 엇갈린 모습을 보였다. 그룹 계열사 일감을 따낸 삼성물산과 해외에서 눈에 띄는 성과를 낸 대우건설은 호조를 보였다. 반면 GS건설과 현대건설은 다소 아쉬운 실적을 기록했다.

건설사들은 국내 주택 사업 침체를 보완하기 위해 해외 사업이나 플랜트·신사업 등 비주택 사업에 공을 들이는 모습이다. 당분간 비주택 영역의 성과가 건설사의 실적을 좌우할 거라는 전망이다.

매출 일제히 증가…영업이익률은 악화

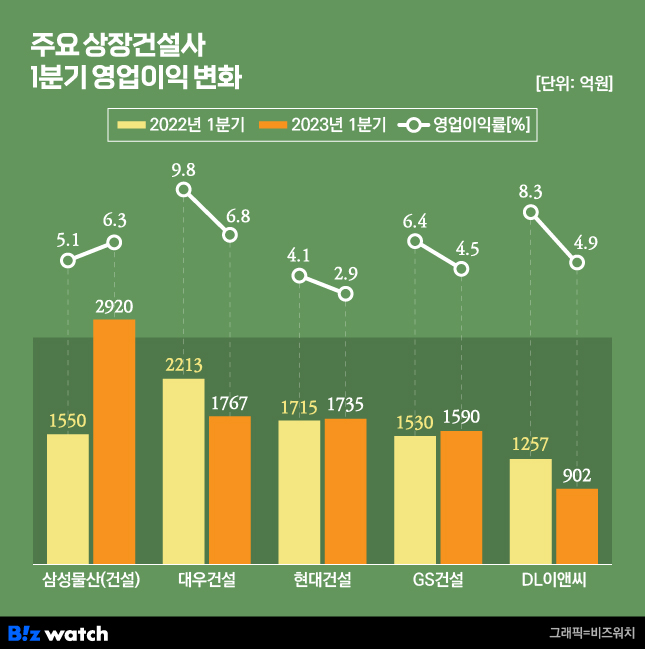

국내 주요 상장 건설사들이 공시한 재무제표에 따르면 올해 1분기 매출액은 전년 동기보다 일제히 증가한 것으로 나타났다.

삼성물산 건설 부문의 연결기준 1분기 매출액은 4조6000억원으로 전년보다 52.4% 급증했고, 현대건설도 6조311억원을 기록하며 같은 기간 45.5%의 높은 증가율을 나타냈다. GS건설(47.9%)과 DL이앤씨(22.1%), 대우건설(15.9%) 역시 두자릿수의 매출 증가율을 기록했다.

반면 수익성은 주택시장 침체와 원자잿값 상승 등으로 악화했다. 주택 부문 비중이 적은 삼성물산을 제외한 4곳 모두 영업이익률이 하락했다. DL이앤씨와 대우건설의 경우 지난해 1분기보다 영업이익 규모 자체도 감소했다.

삼성물산의 경우 영업이익이 전년 1분기 1550억원에서 올해 1분기 2920억원을 증가했고 영업이익률도 같은 기간 5.1%에서 6.3%로 상승했다.

엇갈린 수주 실적…삼성·대우 좋은 출발

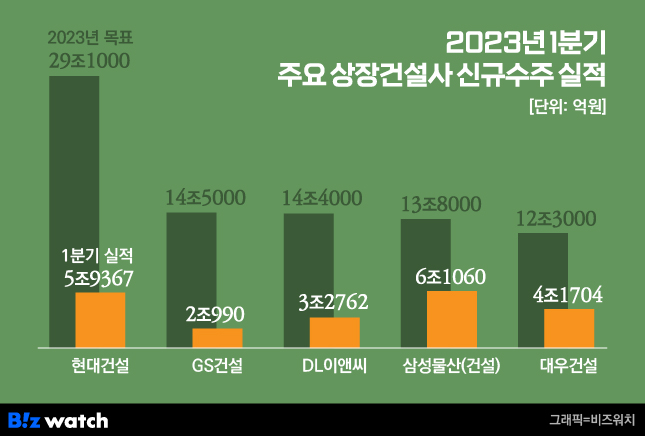

신규수주는 건설사 별로 엇갈린 실적을 보였다. 삼성물산 건설 부문은 가장 순조로운 출발을 보였다. 미국 테일러 반도체공장(2조3000억원), 평택 4공장(1조6000억원) 등 내부 계열사 일감 등에 힘입어 신규 수주 6조1060억원을 기록했다. 연간 수주 목표(13조8000억원)의 44.2%에 달하는 규모다.

김자원 IBK투자증권 연구원은 "삼성물산의 건설수주 연간 목표 달성률 44%는 하이테크 수주에 의한 것으로 질적 수익 개선을 기대할 수 있는 수주"라며 "신재생에너지와 빌딩 건축 등 핵심 사업 수주가 이어져 작년처럼 연간 수주 목표를 상향 조정할 가능성도 있다"고 분석했다.

대우건설 역시 양호한 수주 실적을 기록했다. 대우건설의 1분기 신규수주액은 4조 1704억원으로 연간 목표액의 33.9%를 달성했다. 해외 수주가 지난해 1분기 3406억원에서 올해 1분기 1조 8034억원으로 크게 늘었다는 점이 눈에 띈다. 연간 해외 수주 목표액(1조 8000억원)을 1분기 만에 초과 달성했다.

김선미 신한투자증권 연구원은 "대우건설은 나이지리아와 리비아에서 연간 목표를 초과하는 수주를 기록했다"며 "하반기 이라크 해군기지 및 항만 추가공사, 리비아 발전 및 SOC 인프라 복구 사업 등이 예정돼 있어 토목·플랜트 부문의 양호한 실적 흐름이 지속할 예정"이라고 분석했다.

반면 GS건설은 연간 수주 목표액 달성률이 14.5%에 그치며 가장 낮은 수준을 기록했다. 특히 GS건설은 올해 연간 해외 수주액 목표를 지난해의 두 배인 5조원으로 올렸지만 1분기에는 2160억원을 따내는 데 그쳤다.

DL이앤씨의 경우 1분기 신규 수주액이 3조2762억원을 기록하며 전년 동기(1조892억원)보다는 크게 늘었다. 다만 연간 목표액 달성률(22.8%)은 다소 아쉬운 수치다.

현대건설 역시 달성률이 20.4%로 아쉬운 출발을 했다. 올 1분기 신규 수주액은 5조9360억원으로 작년 1분기(8조9430억원)보다 33.6% 감소했다. 건축·주택 부문 수주가 반토막 난 영향으로 풀이된다.

GS 신사업 확대 눈길…DL·대우는 플랜트에 '힘'

주요 상장 건설사들은 국내 주택 사업 침체가 지속하자 비주택 사업을 확대하는 데 공을 들이는 모습이다. 당분간 해외 사업이나 신사업, 플랜트 등에서의 성과로 희비가 엇갈릴 거라는 전망이 나온다.

우선 GS건설의 경우 자회사인 GS이니마 등을 통한 신사업 매출이 1분기 3250억원가량을 기록하며 전년 동기(약 1920억원)보다 70% 가까이 증가했다. GS건설은 지난해 신사업 부문에서 처음으로 매출 1조원을 기록한 바 있다.

신사업 확대는 수익성을 개선하는 데 도움이 될 거라는 분석이다. 백광제 교보증권 연구원은 "전반적인 원가율 악화에도 불구하고 신사업 원가율 개선으로 영업이익이 소폭 증가했다"며 "원자재 가격 상승 등의 영향이 지속하고 있지만 신사업의 이익 기여 증가로 연간 영업이익은 개선할 전망"이라고 분석했다.

DL이앤씨와 대우건설 역시 플랜트 등 비주택 실적으로 기존 주택 사업 축소로 인한 타격을 보완하는 모습이다.

DL이앤씨의 경우 1분기 플랜트 부문 매출이 3601억원으로 전년 동기(1820억원)보다 두 배 가까이 급증했다는 점이 눈에 띈다. 대우건설 역시 같은 기간 플랜트 매출이 2719억원에서 3828억원으로 증가했다. 전체 매출에서 차지하는 비중은 전년 12.1%에서 14.7%로 늘었다.

장문준 KB증권 연구원은 "GS건설은 신사업 부문, DL이앤씨는 플랜트 부문, 대우건설은 플랜트와 토목 부문의 매출 및 이익 기여도 상승이 두드러졌다"고 분석했다.

이어 "앞으로 중요한 것은 단기적으로는 각 사 별로 비주택 분야에서 얼마나 뚜렷한 투자 포인트를 가지고 있느냐이고, 중기적으로는 향후 매출과 이익을 지나치게 하향시키지 않을 수준의 주택 공급이 이뤄질 수 있느냐가 될 것"이라고 전망했다.