DL이앤씨가 1분기 아쉬운 성적을 거뒀다. 매출은 증가했지만, 영업이익이 급감하며 수익성이 악화했다. 원자재 가격 상승, 외주비 증가 등의 영향이 컸다.

그나마 신규 수주가 큰 폭으로 증가한 게 위안이었다. DL이앤씨는 탄탄한 재무구조를 바탕으로 경영실적을 개선해 나가겠다고 밝혔다.

영업이익 1천억 하회…또 원자잿값 직격

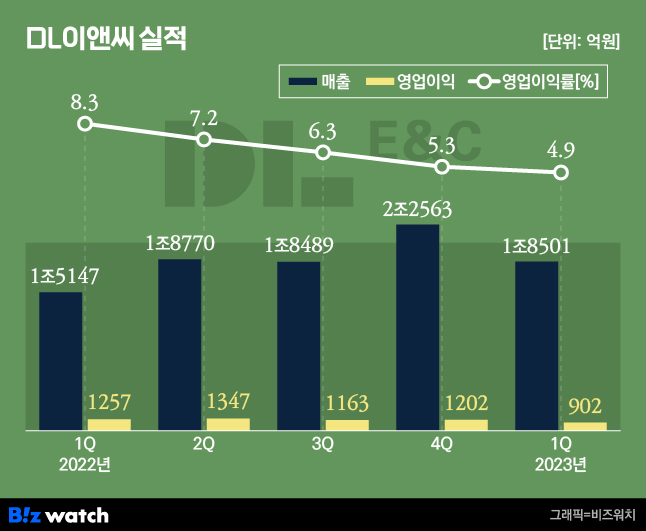

DL이앤씨가 28일 공시한 연결재무제표(잠정)에 따르면 올해 1분기 매출은 1조8501억원으로 전년동기(1조5147억원) 대비 22.1% 증가했다. 국내·외 사업과 자회사인 DL건설에서 골고루 매출이 늘었다.

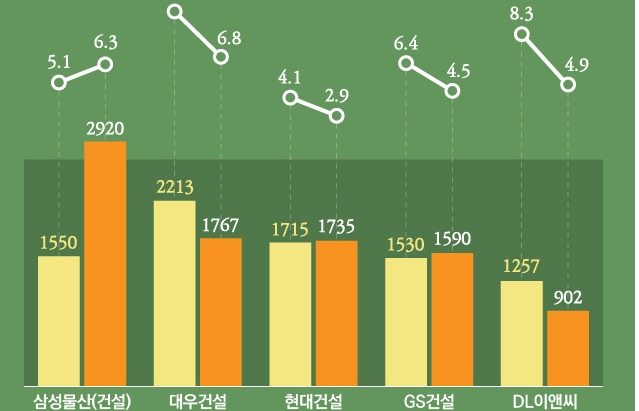

영업이익은 902억원으로 28%(355억원) 감소했다. 분기 영업이익이 1000억원 미만으로 떨어진 건 지난 2021년 1월 지주사에서 독립한 뒤 처음이다. 영업이익률 역시 4.9%로 역대 최저치다.

영업이익이 급감한 건 DL이앤씨의 별도 실적이 악화해서다. 작년 1분기에는 1130억원의 영업이익을 기록했지만, 올해 들어 522억원에 그치는 등 절반 넘게 증발했다.

DL이앤씨의 별도 기준 원가율을 보면 올해 1분기 89.5%로 작년에 비해 6.9%포인트 상승했다. 특히 주택 부문의 원가율이 82%에서 92.3%로 급증했고, 토목 부문도 85.6%에서 90%로 올랐다.

반면 해외법인(276억원)과 DL건설(104억원)의 영업이익은 각각 213%, 166% 증가했다.

DL이앤씨는 "해외법인 및 DL건설 이익 개선에도 불구하고 주택 원가율 상승세가 지속됨에 따라 전년동기 대비 영업이익이 하락했다"며 "주택 원가율은 1분기를 최고점으로 향후 점진적으로 하향 안정화될 것으로 전망한다"고 설명했다.

플랜트 '잭팟'에 수주잔고는 안심

신규 수주는 큰 폭으로 늘었다. 1분기 신규 수주액은 3조2762억원으로 작년(1조892억원)보다 3배 이상 증가했다.

플랜트 부문의 성장이 돋보였다. 올 1분기1조7727억원을 수주하며 작년(711억원)보다 폭발적으로 증가했다. 지난 3월 수주한 '샤힌 프로젝트 TC2C 및 기존 공장 연결 공사' 사업의 역할이 컸다. 1조4000억원 규모의 프로젝트로 1분기 실적을 이끌었다.

토목 부문 수주 또한 작년 711억원에서 올해 4839억원으로 6.8배나 증가했다. 주택 부문 수주는 도시정비 사업 확대를 기반으로 32.6% 늘었다. 수주잔고는 28조4000억원으로 3.8년치 일감을 확보한 상태다.

DL이앤씨는 2분기부터 실적 부진의 늪에서 벗어날 것으로 전망했다. 최근 부동산 PF 부실화로 건설사들의 유동성이 위협받는 상황이지만, 탄탄한 재무구조와 리스크 관리 능력으로 극복하겠다는 목표다.

1분기 말 기준 연결 부채비율은 92%이며, 순현금 보유액은 1조1000억원이다. DL이앤씨의 신용등급은 AA-등급으로 건설업 최상위 수준이다.

친환경 신사업에서도 성과를 기대했다. 작년 설립한 자회사 카본코를 통해 탄소 포집 및 활용(CCUS) 사업과 수소 에너지 분야 사업 개발을 추진하고 있다. 앞서 소형모듈원자로(SMR) 개발사인 미국 엑스에너지에 2000만달러를 투자하기도 했다.

DL이앤씨 관계자는 "안정적 재무구조를 바탕으로 매출과 영업이익 개선을 위해 최선을 다하고 있다"며 "탄소와 수소 밸류체인 구축을 통한 친환경 신사업 포트폴리오 확장에 매진할 것"이라고 말했다.