홈플러스가 역성장의 늪에서 좀처럼 빠져나오지 못하고 있습니다. 높은 재무부담에 코로나19까지 겹치며 첩첩산중인데요. 급변하는 소비 트렌드에 능동적으로 대처하지 못한 영향도 컸죠. 이 때문에 지난해 5월 이제훈 대표가 홈플러스의 구원투수로 등판하기도 했고요. 이 대표는 매장 리뉴얼과 온라인 강화 등 여러 돌파구를 모색하고 있습니다. 문제는 반전을 이끌 '한방'이 부족하다는 평가가 여전합니다. 기존 경쟁사들의 전략과 크게 차별성이 없다는 이유에섭니다.

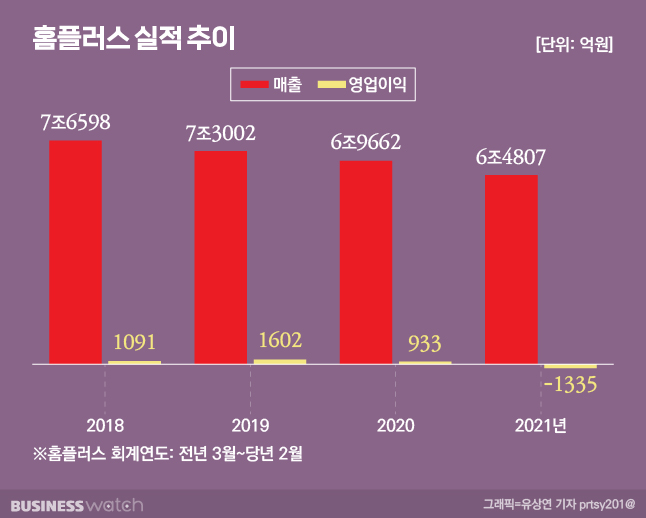

이 대표 체제의 첫 성적표는 초라했습니다. 홈플러스의 2021 회계연도(2021년 3월~2022년 2월)까지 매출액은 6조4807억원으로 1년 전보다 4855억원 감소했습니다. 영업손실은 1335억원으로 적자 전환했습니다. 홈플러스는 4년 연속 매출과 이익이 감소하고 있습니다. 경쟁사인 이마트와 대조적인 행보입니다. 이마트는 지난 1분기 4조2189억원의 매출을 올렸습니다. 대형마트만으로도 3조930억원의 매출을 냈고요. 지난 2020년 3분기 이후 7분기 연속 상승세를 이어가고 있습니다.

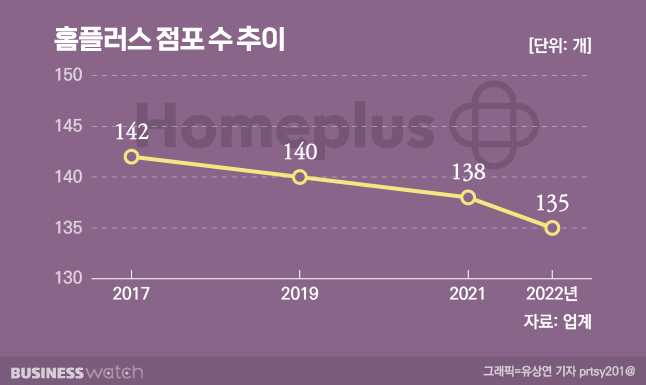

홈플러스가 부진한 데는 본업에 집중하지 못했던 탓이 큽니다. 업계에서도 홈플러스가 그동안 점포 투자보다 매각에 집중하면서 실적 부진에 빠졌다고 보고 있습니다. 10여 년 전 만해도 홈플러스는 이마트를 바짝 추격하며 확고한 2위를 기록했었죠. 하지만 2016년 이후 오프라인 매장을 줄이는 점포 구조조정에 주력해 왔습니다. 비용 축소를 위해서였죠. 2020년부터는 점포를 아예 폐점하는 방향으로 강도를 더 높였고요. 매장이 줄어든 만큼 실적에도 영향이 클 수밖에 없었습니다.

물론 이는 나름의 속사정이 있었습니다. 홈플러스는 사모펀드인 MBK파트너스(MBK)가 갖고 있는데요. MBK는 2015년 약 7조원을 투입해 홈플러스를 인수했습니다. 당시 MBK는 '빌린 돈'으로 인수 자금의 대부분을 충당했습니다. 이는 고스란히 홈플러스의 차입금이 됐죠. 애당초 홈플러스의 빚이 많을 수밖에 없었던 구조였던 겁니다. 그 사이 홈플러스의 기업 가치도 떨어져 재무 부담은 더 커졌죠. 이 때문에 홈플러스는 신규 출점을 멈추고 점포를 매각해 재무구조를 개선해왔습니다.

다만 본업 경쟁력이 떨어지자 시장의 우려가 커졌습니다. 회사 신용도도 떨어졌죠. 한국기업평가는 지난 2월 홈플러스에 대한 등급 전망을 '안정적'에서 '부정적'으로 낮췄습니다. 영업 실적이 부진하고 과중한 재무 부담이 이어지고 있다는 것이 주된 이유였습니다. 현 상황이 지속된다면 BBB+급으로 떨어질 것이란 우려도 큽니다. 한국신용평가도 홈플러스의 단기 사채 신용등급을 A2-에서 A3+로 하향했죠.

당연히 홈플러스도 위기를 알고 있습니다. 올해부턴 과감한 투자로 본업 경쟁력을 되살리겠다는 계획입니다. 올해 초 이제훈 대표가 직접 '성장'과 '투자'를 강조하기도 했고요. 이 대표는 올해가 역성장의 고리를 끊는 원년이 될 것이라고 강조했습니다. 이를 위해 노후 지점을 중심으로 리뉴얼을 단행하고 신선·즉석식품 등 오프라인 매장의 장점을 강화하고 나섰죠. 온라인 배송 인프라 강화를 위한 투자도 확대하고 식품 특화 매장인 '메가푸드마켓'의 성과를 내세웠습니다.

하지만 외부에서 보는 시선은 냉랭합니다. 점포 리뉴얼 등은 이미 경쟁사들이 펼치고 있는 전략입니다. 이미 이마트와 롯데마트는 수천억원을 투자해 대대적인 점포 재단장을 추진하고 있습니다. 경쟁이 치열해진 만큼 큰 폭의 수익성 개선을 기대하기는 힘들죠. 리뉴얼 경쟁에서도 한발 늦어 경쟁사 대비 다소 뒤처졌습니다. 특히 소비자들에게 홈플러스의 브랜드 파워는 크지 않습니다. 동일 전략으로 성공하기란 더더욱 쉽지 않습니다.

홈플러스의 약한 온라인 경쟁력도 걸림돌입니다. 홈플러스는 아직 온라인에서의 존재감이 미미합니다. 배송 경쟁력이 떨어지기 때문인데요. 이는 온·오프라인 연계가 활발해지고 있는 상황에서 '핸디캡'이 될 수 있습니다. 이마트와 롯데마트와 대비되는 대목입니다. 이들은 각각 SSG닷컴, 롯데온을 통해 이커머스에 사활을 걸고 있고 오프라인 매장과 온라인몰과 간 연계를 통해 시너지를 내고 있습니다. 이미 배송 경쟁력 등에서 홈플러스를 훨씬 앞서있습니다.

이를 개선하기 위해선 많은 시간과 비용이 필요할 겁니다. 문제는 홈플러스의 곳간이 그리 여유롭지 않다는 점 입니다. 차입금 규모가 매년 감소하고 있다지만 여전히 재무 상태가 좋지 않습니다. 그렇다고 실탄 마련을 위해 점포를 더 매각하는 것도 문제입니다. 경쟁력 자체가 약화할 수 있으니까요. 그래서 최근에는 폐점 대신 재입점을 하는 방식으로 전략을 선회하고 있습니다. 토지와 건물은 팔 돼 점포 영업은 이어가겠다는 구상입니다. 소위 말하는 '세일앤 리스백'(Sale& Lease back) 방식이죠. 다만 이 경우에도 임차료 증가라는 부담은 남습니다.

시간도 많은 편이 아닙니다. 통상 사모펀드가 회사를 매입해 보유하는 기간은 5년 안팎입니다. 하지만 MBK는 홈플러스를 인수한 지 8년째에 접어들면서 엑시트(투자금 회수)가 시급합니다. MBK는 이 대표가 하루빨리 매각에 유리한 환경을 조성해 주기를 바라고 있을 겁니다. 빠른 시일 내 재무구조나 점유율 면에서 괄목할 만한 성과를 내야 하는 이유입니다. 이 대표 스스로도 사모펀드에서 일했던 경험이 있는 만큼 이런 점을 잘 알고 있을 겁니다.

그래서 그의 어깨는 그 누구보다 무겁습니다. 실적과 체질을 동시에 개선해야 하는 어려운 상황에 놓여있으니까요. 그나마 다행스러운 것은 엔데믹이 다가오고 있다는 점입니다. 그동안 홈플러스의 가장 큰 발목을 잡아 왔던 코로나19 타격이 잦아들 수 있다는 의미입니다. 한편으론 더 이상 코로나19 탓을 할 수 없다는 뜻이기도 합니다. 홈플러스는 결정적 한 방으로 반전의 발판을 마련할 수 있을까요. 홈플러스 행보에 유통업계의 이목이 집중되는 이유입니다.