▷관련기사: [인사이드 스토리]②'오' 회장님 VIP종신보험 '횡령' 아닙니다(2022.06.30)에서 계속

기획재정부 답변의 단서조항을 자세히 살펴볼 필요가 있는데요.

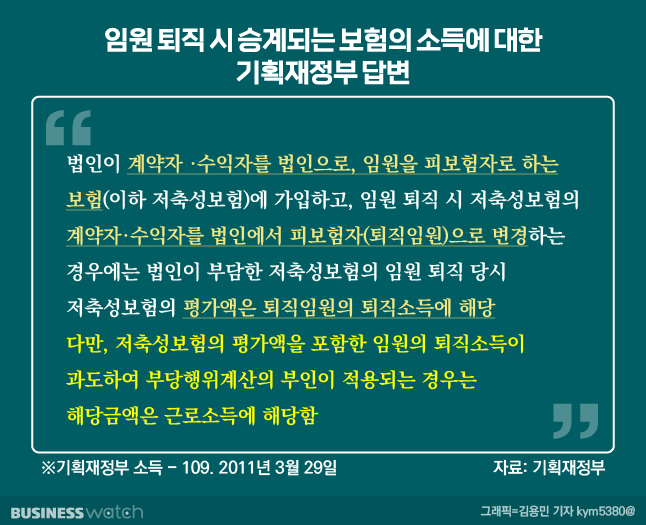

다만, 저축성보험의 평가액을 포함한 임원의 퇴직소득이 과도하여 부당행위계산의 부인이 적용되는 경우는 해당 금액은 근로소득에 해당함.

여기서 '부당행위계산의 부인'은 어려운 개념이긴 한데요. 쉽게 말하면 부당할 만큼 너무 많은 퇴직금을 주면 안된다는 거에요. 다시 말해 회사가 CEO에 너무 많지 않은 퇴직금을 줄 것이고 그 액수중 일부가 보험이라면 그건 퇴직소득에 해당한다는 얘기입니다.

임원 퇴직금은 받는 급여의 수준, 근속 기간, 배수 이 세 가지에 의해 규정됩니다. 받는 총 금액이 회사의 규모, 매출 수준, 영업이익, 임원 근속 기간, 임원의 회사 운영 기여도 등을 고려해 합리적인 범위 내에서 산정돼야 합니다.

그런데 임원이 아무리 찾아봐도 회사 정관에 관련 퇴직금 지급 규정이 딱히 없는 겁니다. '별도의 퇴직금 지급 규정에 의한다'라고만 써 놓고 그 별도 규정을 만들어 놓지 않은 거죠. 임원퇴직금 규정은 정관의 구성항목중 기재여부를 선택할 수 있는 '임의적 기재사항'에 해당되거든요.

오 회장님의 퇴직금 규모가 어느 정도인지 숫자를 제시하고, 적정 수준이라는 내용을 해명자료에 써야 정당성이 확보될 텐데 말이죠. CEO플랜으로 보험을 들 때 보험설계사가 "가능한 빨리 임원퇴직금 규정을 마련하는 게 좋겠다"고 지적하긴 했죠. 향후 국세청에서 세무조사가 나올 때 문제가 생길 수 있거든요. 하지만 세법상 임원퇴직금 규정을 언제까지 마련하라는 규정은 없고요. 때문에 관련 규정은 임원이 퇴직하기 전까지만 만들어 놓으면 되는거라, 다들 안일하게 생각했던 거죠.

이 일만 가지고 급하게 주주총회를 열 수도 없는 노릇이었습니다. 그래서 임원들은 해명자료에 '보험가입은 이사회 의결 사항이 아니고, 정관변경과 상관이 없다'고 썼어요. '임원퇴직금 규정'이 아니라 '보험가입'에 대한 것이니 이사회 의결 사항도 아니고 정관변경과도 상관이 없죠. 또 '회사가 보험에 계약한 것도 리스크를 대비하기 위한 금융상품 활용 중 하나이며, 이러한 금융상품 계약은 이사회 의결 규정에 해당되지 않는다'고 못 박았고요.

이렇게 마련한 해명자료를 오 회장님께 보고하고 언론에도 배포한 임원은 한숨을 내쉬었어요. 법을 하나하나 따져보면 위법은 없어요.

하지만 결과적으론 말이죠. 주주들의 돈인 회삿돈을 오 회장님의 고액 퇴직금을 마련하는 데 쓴다는 사실은 변함이 없는 거에요. 위험에 대비하는 목적인 보험상품을 오 회장님 개인의 절세 전략과 자산 불리기 용으로 악용한 것이나 마찬가지란 얘깁니다.

제도상 불법이 아니어서 형사 책임을 물을 순 없어도 도덕적으론 비난받아 마땅한 일이죠. 보험은 말 그대로 보험이에요. 개인의 재산 증식 등 다른 혜택을 기대하는 것부터가 잘못된 발상이라는 거에요. [시리즈 끝]