급전이 필요한 금융 소비자들이 이용하는 보험계약대출 금리가 낮아질 전망이다. 금융당국은 일정 수준 이상의 고금리 보험상품를 비롯해 고령층 등 취약계층, 건전차주 등을 대상으로 우대금리를 신설해 실질적인 금리 인하 효과를 만들겠다는 구상이다.

금융위원회와 금융감독원은 21일 제6차 보험개혁회의에서 보험계약대출 개선방안을 발표했다. 보험계약대출은 보험약관에 따라 실행되는 보험금의 선급금 성격이다. 대출심사 없이 신청하면 즉시 대출이 가능하다.

보험계약대출 이자는 준비금의 조달금리와 이를 운용해 얻을 수 있는 미래 투자 수익률 감소에 대한 대가로 부과한다. 보험상품 부리이율(보험에서 이자율에 붙이는 이율)이 기본금리가 되는 구조다.

보험상품 예정이율을 기본금리로 가산금리가 더해지는데 과거 고금리 계약상품(6~8%)은 상품 이율이 보험계약대출 기본금리로 설정돼 금리가 높게 설정되는 구조다. 이로 인해 고금리 계약 대출에 대해선 소비자 부담이 크다는 지적이 제기돼왔다.

최근 경기침체가 지속되면서 보험계약대출도 늘고 있다. 작년 말 보험계약대출 잔액은 71조7000억원으로 증가세를 이어가고 있다. 특히 50대 비중이 40.8%를 차지하는 등 소득이 불안정한 50~60대 이상 연령대에서 계약대출 잔액이 증가하고 있다는 게 금융당국 분석이다.

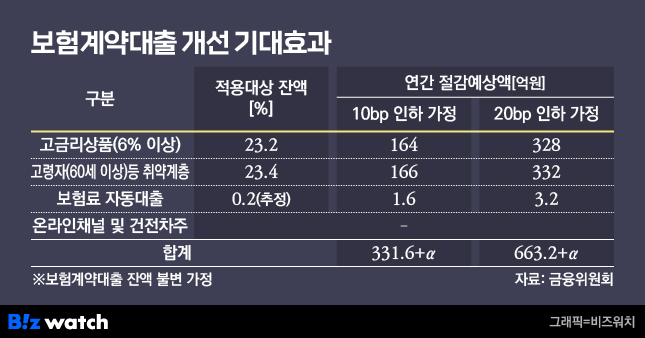

또 기존 계약대출 중 적용금리 6% 이상 고금리 계약이 16조6000억원으로 23.2%를 차지하고 있다. 이 가운데 60대 이상과 50대의 고금리 계약 비중이 각각 27.5%와 25.3%로 절반 이상이다.

금융당국은 그 동안 보험계약대출 제도개선 주안점으로 가산금리 산정 체계를 합리화하는데 뒀다. 이번에는 우대금리 항목을 신설해 대출금리체계를 개편하는 방식으로 보험계약대출 금리부담을 줄이는 것으로 설정했다.

우선 일정 기준(6% 초과 등)을 초과하는 고금리 보험상품에는 우대금리를 제공한다. 고령고객은 취약계층 급전대출일 가능성과 온라인 채널 등 다른 우대금리 접근이 어려운 점 등을 고려해 소비자 보호 차원에서 금리를 우대한다.

비대면 온라인 채널을 이용하면 가산금리를 할인하고 보험사가 정하는 일정 기간 대출이자 미납이 없는 차주도 우대금리를 받을 수 있다.

금융당국은 우대금리 적용을 위해 보험협회 모범규준을 상반기 중 개정한다는 계획이다. 각 사별 내부 기준을 확정하고 전산 개발·반영으로 우대할인 금리 적용은 올 하반기 보험사별로 순차 시행한다는 구상이다. 기존 계약대출 차주도 우대 가능한 금리 등을 조회할 수 있도록 보험사 홈페이지나 앱 등을 통해 안내한다.

금융당국은 이 같은 우대금리 제도가 시행되면 연 331억6000만원 이상의 이자감면 효과가 나타날 것으로 기대하고 있다. 금융위 관계자는 "이번 제도개선은 보험계약대출에 우대금리 체계가 최초로 도입되는 것으로 일회성 개선이 아닌 지속 가능한 금리우대 체계가 도입된다는 의미가 있다"고 말했다.