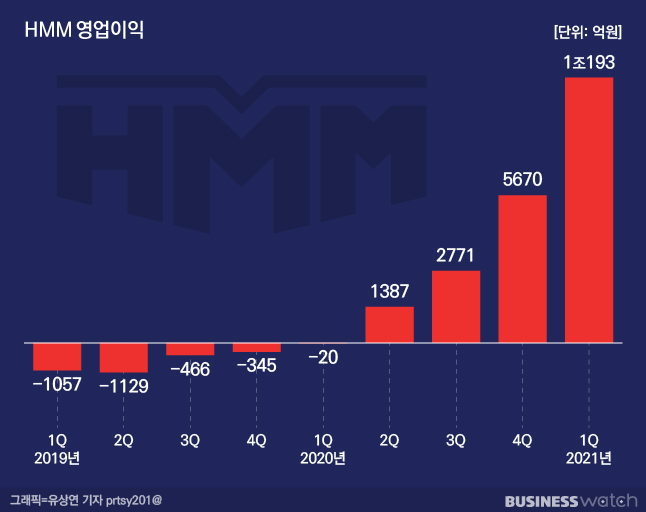

HMM이 작년 2분기 적자를 끊어낸 이후부터 매 분기 영업이익이 2배씩 증가하고 있다. 2011년부터 이어진 9년간의 '적자 늪'에서 벗어나자 폭발적인 성장세가 이어진 것이다.

압축적인 성장에 따른 고민도 있다. 실적 개선세보다 주가 상승세가 너무 빨라서다. 액면가(5000원)에 주식으로 전환할 수 있는 권리가 붙은 전환사채(CB) 탓에 올 1분기에만 8650억원의 파생상품평가손실이 발생했다.

다음 달이면 이 전환사채의 만기가 돌아오는 만큼 오는 2분기부터는 파생상품평가손실 변수없는 온전한 성적표를 받을 수 있을 것으로 전망된다.

이익 99% 컨테이너선에서 나왔다

지난 1분기 HMM 영업이익은 1조193억원으로 전년동기대비 흑자전환했다. 이는 사상 최대 영업이익이다. 작년 2분기 21분기만에 흑자전환에 성공한 HMM의 지난 1년간 실적은 말그대로 폭발적이다. 2020년 2분기 1387억원, 3분기 2771억원, 4분기 5670억원, 2021년 1분기 1조193억원 등 매 분기 2배씩 성장한 것이다.

성장 원동력은 컨테이너선이다. 컨테이너선운임지수인 SCFI의 지난 1분기 평균은 2780포인트로 작년동기대비 198.6% 증가했다. 지난 1분기 컨테이너 부문의 영업이익은 1조118억원으로, 전체 영업이익의 99%가 컨테이너에서 나온 것이다. HMM은 컨테이너선이 부족해지자 23차례 임시선박을 투입하고 있다.

경쟁자도 없다. 2016년 한진해운이 파산하면서 국내 해운은 사실상 HMM이 독점하고 있다. 경쟁없는 시장에 호황기가 오랜만에 찾아온 셈이다. 진입장벽이 높은 해운시장은 뒤늦게 경쟁자가 시장에 뛰어들 수도 없다. 업황만 받쳐준다면 '실적 랠리'는 당분간 지속될수 있다는 얘기다.

사상최대 실적에도 순이익은 쥐꼬리

지난 1분기 1조원이 넘는 영업이익을 냈지만 당기순이익은 1541억원에 머물렀다. 파생상품평가손실 8757억원이 발생하면서다. 작년 파생상품평가손실도 5251억원에 이르렀다.

대규모 손실이 발생한 파생상품은 2016년 12월 발행된 전환사채다. 당시 HMM은 산업은행을 상대로 액면가(5000원)로 주식을 전환할 수 있는 전환권이 붙은 3000억원 규모 전환사채를 발행했다. HMM의 주가가 오를수록 이 전환사채의 주식 전환가격과의 차이가 커지고, 그 차이만큼 평가손실이 발생하고 있는 것이다.

HMM은 대규모 파생상품 평가손실 탓에 재무구조를 개선할 기회를 놓쳤다. 9년간 당기순손실이 누적되면서 지난 3월말 기준 결손금은 4조3250억원에 이른다. 파생상품평가손실로 당기순이익을 까먹지 않았다면, 결손금은 3조원대로 낮아졌을 것으로 추산된다.

전환사채 대박 산은…자본보강 기회 HMM

이 전환사채의 만기일인 오는 6월29일이다. 산은 입장에선 주식으로 전환하거나 이자만 받고 사채를 상환받을 수 있다.

업계에선 산은이 시세차익이 큰 주식 전환권을 행사할 가능성이 높다고 보고 있다. 주식으로 전환할 수 있는 주식수는 6000만주. 최근 4만원 중반대(20일 종가 4만6050원)에 거래되고 있는 주식을 5000원에 살 수 있다는 얘기다.

산은 입장에선 3000억원에 투자한 전환사채를 2조7660억원 규모의 주식으로 바꿀 수 있다. 투자수익만 2조4000억원이 넘는 셈이다.

반면 산은이 주식으로 전환하지 않고 전환사채의 원리금만을 받을 수도 있다. 이 경우 HMM은 투자원금 3000억원의 109.7%인 3291억원을 산은에 지급하면 되는 것으로 추산된다. 이 경우 이자수익은 291억원에 머문다.

HMM 입장에서도 현금이 유출되는 전환사채 상환보다 자본이 보강되는 주식 전환을 더 선호할 것으로 분석된다. 지난 17일 양지환 대신증권 애널리스트는 "전환사채가 주식으로 전환되면 HMM의 자본이 1조4000억원 가량 증가할 것"이라고 분석했다. 반면 소액 투자자 입장에선 시장에 신주 6000만주가 발행되는 만큼 반가운 소식은 아니다.

변수도 있다. 지난 3월 기준 산은이 보유한 HMM 지분은 11.94%로, 다음달 전환사채를 주식으로 전환하면 지분은 25.9% 선까지 올라갈 것으로 분석된다. 은행법에 따르면 은행은 15% 이상 지분을 소유한 회사는 자회사로 편입해야 한다. 자회사 편입을 피하기 위해 시장에 최소 10% 이상 지분이 풀릴 수도 있다는 얘기다.

하지만 업계에선 금융당국의 승인을 받으면 은행도 예외적으로 15% 이상 지분을 소유할 수 있다는 분석도 나오고 있다. 산은이 전환사채를 주식으로 전환한 뒤 당분간 보유하고, 경영권 프리미엄을 받고 HMM을 매각한다는 시나리오다. 경영실적 개선과 함께 주변 요인들을 감안하면 매각작업 속도가 당초 예상보다 빨라질 수 있다는 전망도 나오는 이유이기도 하다.

총 2개의 댓글이 있습니다.( 댓글 보기 )