삼성전자에 '반도체의 봄'이 찾아왔다. 5개 분기 만에 반도체 사업이 흑자 전환에 성공하면서 영업이익이 전년 동기 대비 10배 이상 증가했다. 핵심 캐시카우(현금창출원)인 반도체 사업이 회복기에 들어선 만큼, 올해 삼성전자의 실적 개선 기대감도 커지고 있다.

1Q 영업익 잠정치 전년比 10배↑

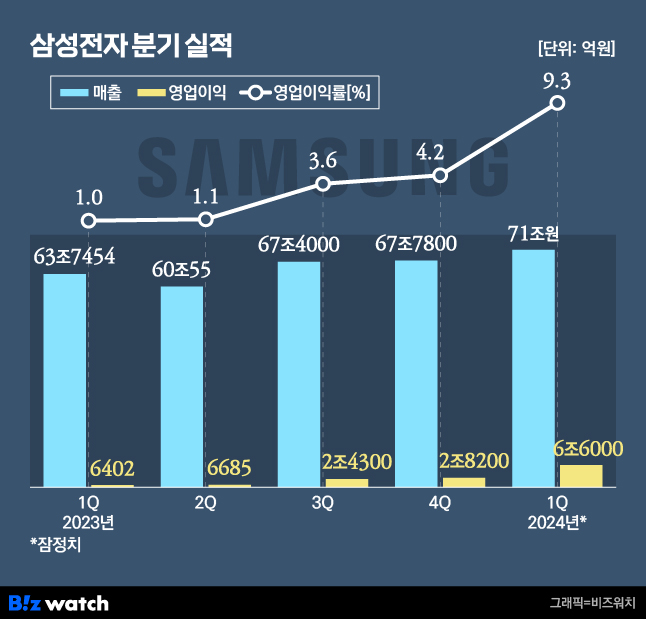

삼성전자는 올 1분기 매출이 71조원, 영업이익이 6조6000억원으로 잠정 집계됐다고 5일 밝혔다. 지난해 같은 기간과 비교하면 매출은 11.4% 증가했고, 영업이익은 10배 이상 늘어난 수준이다. 영업이익률도 1%에서 9.3%로 급상승했다. 직전 분기와 비교해도 매출은 4.8% 늘었고, 영업이익은 2배 이상 증가했다.

특히 영업이익의 경우 증권사 컨센서스(전망치 평균)를 웃돌았다. 금융정보업체 에프앤가이드에 따르면 증권업계는 삼성전자의 1분기 매출을 72조6217억원, 영업이익을 5조2636억원으로 예상했다.

이날 삼성전자가 사업부문별 세부 실적을 공개하지는 않았지만, 업계에서는 삼성전자의 핵심사업인 반도체 사업이 회복기에 접어들며 흑자 전환에 성공했다고 보고 있다. 삼성전자 DS(디바이스솔루션) 부문은 지난해 4개 분기 내내 적자를 기록한 바 있다. DS 부문의 영업손실액은 △1분기 4조5800억원 △2분기 4조3600억원 △3분기 3조7500억원 △4분기 2조1800억원으로 연간 적자 규모만 14조8700억원에 달했다.

반도체 부문 흑자 전환은 지난달 열린 정기 주주총회에서 경계현 삼성전자 사장이 언급하기도 했다. 당시 경 사장은 "올해 1월부터는 적자를 벗어나 흑자로 돌아섰고 올 1분기 어느 정도 궤도에 올라가는 모습을 볼 수 있을 것"이라고 말했다.

5개 분기 만에 반도체 흑자 전환

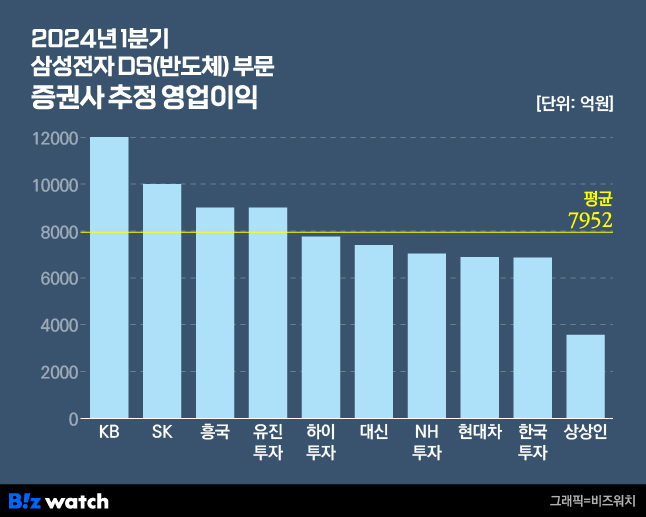

증권가에서는 올 1분기 DS 부문 영업이익이 약 8000억원 수준일 것으로 예상하고 있다. 최근 일주일(3월28일~4월4일) 동안 삼성전자에 대한 리포트를 낸 10개 증권사의 DS부문 영업이익 평균치는 약 8000억원 수준으로 집계됐다.

이 중 가장 높은 영업이익을 전망한 곳은 KB증권이었다. KB증권은 DS부문이 1조2000억원의 영업이익을 낼 것이라고 예상했다. D램은 반도체 사업 중 가장 회복이 빠른 분야다. 작년 4분기 재고 수준이 크게 개선되며 먼저 흑자 전환한 바 있다.

나아가 1분기에는 흑자 폭이 크게 늘어날 전망이다. KB증권이 예상한 D램 사업의 1분기 영업이익은 1조9620억원이다. 지난해 매 분기 조단위 적자를 이어온 낸드 역시 1분기에는 조 단위 적자를 벗어난 것으로 보인다.

김동원 KB증권 연구원은 "1분기 D램 가격은 전 분기 대비 15%, 낸드는 27% 상승하고 파운드리 적자 규모도 30% 축소될 것"이라고 분석했다.

가장 낮은 영업이익(3570억원)을 예상한 상상인증권도 D램 사업의 영업이익을 2조2500억원으로 큰 폭 성장할 것이라고 관측했다. 다만 낸드 사업과 시스템LSI, 파운드리 사업이 각각1조450억원, 8480억원의 영업손실을 기록하며 반도체 사업의 영업이익을 깎아먹을 것으로 봤다.

정민규 상상인증권 연구원은 "마이크론의 실적발표에서 확인된 것처럼 삼성전자의 메모리반도체 ASP도 가파른 상승이 예상된다"며 "메모리사업부의 경우 영업이익 1조2000억원으로 흑자전환이 기대된다"고 전망했다.

회복 속도 키 쥔 '엔비디아'

삼성전자 반도체 사업은 1분기를 시작으로 본격 회복세를 탈 것으로 예상된다. 특히 작년 SK하이닉스와의 경쟁에서 밀렸던 HBM(고대역폭메모리) 시장에서의 선전이 기대된다.

채민숙 한국투자증권 연구원은 "2분기부터는 AI 서버뿐 아니라 AI서비스를 소비자에게 배포하기 위한 일반 서버 수요가 함께 증가하기 시작할 것"이라며 "작년에는 선단 공정 비중이 SK하이닉스와 마이크론보다 낮아 원가 측면에서 불리했으나 올해는 1a, 1b 비중을 50%까지 증가시켜 영업이익률 개선을 가속화할 것"이라고 진단했다.

특히 HBM의 '큰 손'인 엔비디아에 차세대 제품인 '12단 HBM3E'을 공급할 수 있을지가 관건이다. 현재 SK하이닉스는 4세대 제품인 HBM3를 엔비디아에 사실상 독점 공급하고 있고, 지난달 말에는 5세대인 HBM3E도 공급을 시작했다.

하이투자증권은 "올해 2분기 삼성전자의 엔비디아향 HBM3 공급이 개시될 가능성이 있으며 HBM3E 자체 양산 준비도 2분기 내 완료될 것"이라며 "엔비디아의 12단 HBM3E에 대한 인증 통과 여부는 미지수지만 삼성전자의 HBM 경쟁력이 지난해 대비 크게 개선되고 있는 것은 사실"이라고 설명했다.

젠슨 황 엔비디아 최고경영자(CEO)의 행보도 이같은 기대감에 불을 지피고 있다. 지난달 개발자 콘퍼런스에서 젠슨 황 CEO는 삼성전자의 12단 HBM3E 실물 제품에 'Jensen Approved(젠슨 승인)'이라는 서명을 남겼다. 업계에서는 이를 두고 삼성전자의 12단 HBM3E 제품이 이미 엔비디아의 검증을 통과한 것이 아니냐는 해석이 나오기도 했다.

한편, 잠정 실적은 투자자들의 편의를 돕는 차원에서 한국채택 국제회계기준(IFRS)에 의거해 추정한 결과다. 삼성전자는 오는 30일 실적설명회를 통해 사업본부별 세부 실적을 발표하고, 경영 현황 등 주주들의 관심도가 높은 사안에 대한 답변을 진행할 예정이다.