HMM이 SK해운 일부 사업부를 인수한다. 컨테이너 사업에 집중돼 있던 HMM이 벌크·에너지 운송을 확대하며 수익성을 강화하는 전략적 행보다.

새 돌파구 찾는 HMM

21일 해운업계에 따르면 HMM은 SK해운 일부 사업부 인수를 위한 우선협상대상자로 선정됐다. 현재 세부 협상을 진행 중이며, 다음 달 중순까지 실사를 마칠 예정이다. 인수 거래 금액은 약 4조원으로 추정된다.

이번 인수 대상에는 원유운반선(탱커), LPG선, 벌크선 사업부가 포함됐다. 반면 LNG 운반선 부문은 매각 대상에서 제외됐다. HMM이 LNG 운반 사업을 인수하지 않는 건 2014년 현대상선 시절 LNG사업부(현 현대LNG해운) 매각 당시 맺은 겸업 금지 조항 때문이다. 이 조항은 2029년 말까지 유지다.

SK해운의 모회사인 사모펀드 한앤컴퍼니는 2018년 SK해운을 1조5000억원에 인수한 후 노후 선박을 정리하고 핵심 사업 중심으로 구조조정을 진행해왔다.

HMM이 인수하는 사업부는 글로벌 원자재 물동량과 직결된다. 벌크선은 철광석·곡물·석탄 등을, 탱커선은 원유·화학제품 등을 운송하는 역할을 한다. LPG선 역시 액화석유가스를 운반하는 데 특화돼 있다. 이들 선대는 컨테이너선보다 장기 계약 비중이 높아 경기 변동에 따른 운임 리스크가 상대적으로 낮다.

HMM이 SK해운 인수에 나선 배경은 수익 구조 다변화와 해운업 불확실성 대응에 있다. 현재 HMM의 매출에서 컨테이너 사업 비중은 85%에 달한다. 컨테이너 사업은 운임 변동성이 크고 글로벌 경기 흐름에 직접 영향을 받는다.

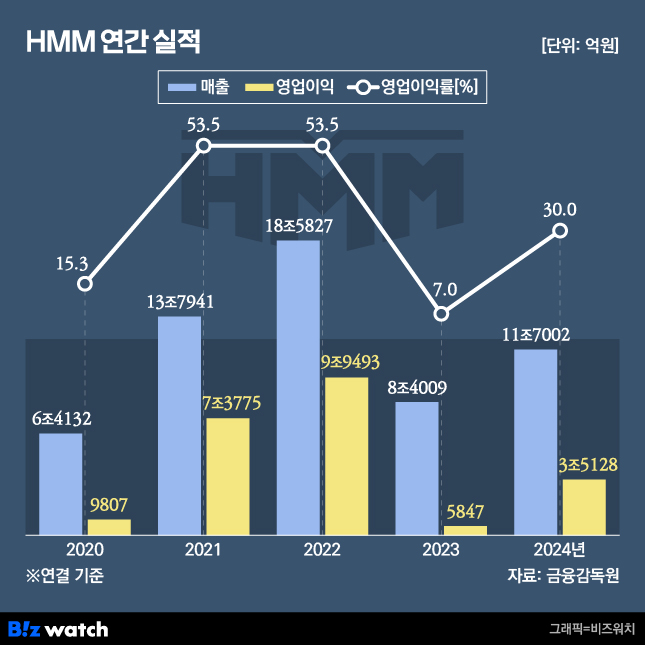

실제로 HMM은 2021년 컨테이너 운임 급등에 힘입어 사상 최대 실적을 기록했지만 이후 운임이 급락하면서 수익성이 곤두박질쳤다. 그러다 최근 홍해 사태로 운임이 다시 폭등하면서 지난해 영업이익이 전년 대비 501% 증가한 3조5128억원을 기록했다. 실적이 글로벌 변수에 따라 급등락을 반복하며 출렁이는 사업 구조가 다시 한번 확인된 셈이다.

반면 SK해운이 운영하는 벌크·탱커선은 화주들과 장기 계약을 맺고 있어 상대적으로 안정적인 수익이 가능하다. 원유, LPG, 철광석 같은 원자재는 경기와 관계없이 꾸준한 운송 수요가 있기 때문이다. HMM 입장에서는 이번 인수를 통해 컨테이너 편중에서 벗어나 벌크·에너지 운송까지 다각화하는 효과를 얻을 수 있다.

매각 앞두고 인수 부담 커질까

HMM은 이번 인수를 통해 종합 해운사로서 입지를 더욱 공고히 할 전망이다. 기존에도 벌크선과 탱커선을 일부 운영하고 있었지만 SK해운의 선대와 운송 네트워크를 확보하면 사업 포트폴리오가 더욱 균형을 갖추게 된다.

특히 SK해운이 확보한 장기운송계약과 글로벌 원자재 물류 네트워크는 HMM의 사업 안정성을 높이는 요소다. 장기 계약 비중이 높아 경기 변동성 영향을 덜 받으며 컨테이너 운임 변동 리스크를 보완하는 역할을 한다. 기존 컨테이너 사업과의 시너지도 기대된다.

이번 인수는 국내 해운업계에도 적지 않은 영향을 미칠 전망이다. 한진해운 파산 이후 HMM이 사실상 유일한 국적 컨테이너 선사 역할을 해왔지만, 이제는 벌크·에너지 운송까지 아우르며 산업 구조가 달라지고 있다. 한국 해운업이 단순한 컨테이너 중심에서 벗어나 종합 해운업으로 체질을 바꾸는 과정으로 볼 수 있다.

다만 이번 SK해운 인수가 향후 HMM 경영권 매각 과정에서 변수로 작용할 가능성도 있다. HMM의 규모가 커질수록 인수 부담이 커져 적절한 인수자를 찾기가 쉽지 않기 때문이다. 이로 인해 향후 HMM 인수 후보군이 더욱 좁아질 수 있을 것으로 전망된다.