DL이앤씨가 1분기에 이어 2분기에도 아쉬운 성적표를 받았다. 영업이익이 작년보다 41% 감소하며 수익성이 악화했다. 원자잿값이 상승하면서 주력인 주택부문의 원가가 상승했고, 해외법인에서 발생한 일회성 비용의 영향도 있었다.

연간 수주 목표 달성에도 '빨간불'이 켜졌다. 빠르게 차고 있는 주택부문 곳간과 달리 해외 수주는 부진하다. 연초 기대했던 러시아 플랜트 사업이 지연되면서 매출에도 타격을 줬다. 이를 만회할 대형 수주가 필요하다는 분석이 나온다.

국내 주택 원가 오르고…해외는 적자

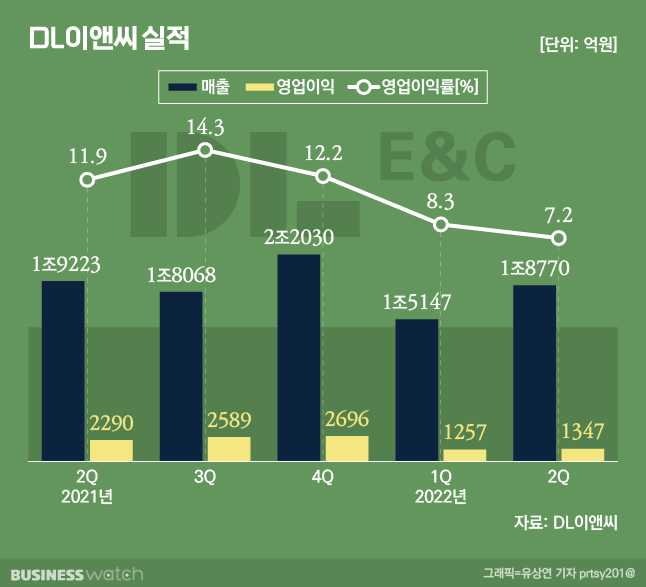

연결재무제표(잠정) 기준 DL이앤씨의 올해 2분기 매출액은 1조8770억원이다. 작년 2분기(1조9223억원)보다 2.4% 감소했다. 같은 기간 영업이익은 41.2% 감소한 1347억원으로 집계됐다. 매출은 시장 컨센서스에 부합했지만, 영업이익은 기대치(1423억원) 대비 77억원 모자랐다.

영업이익이 작년에 비해 대폭 감소한 이유는 주택부문 원가율이 상승한 영향이 크다. 별도 기준 2분기 주택부문 원가율은 85.7%로 전년 동기(80.2%)보다 5.5%포인트 올랐다.

DL이앤씨는 원자잿값이 급등하고, 외주비 부담이 증가함에 따라 이미 착공한 현장 76곳 중 49개 현장의 예정원가를 상향 조정했다고 설명했다.

해외 영업이익이 적자로 전환한 점도 타격을 줬다. 이에 작년 2분기 흑자(168억원)였던 DL이앤씨의 해외 영업이익은 이번 분기 244억원의 적자를 기록했다. DL이앤씨의 튀르키예(옛 터키) 법인이 차나칼레 현수교 조기 개통을 위해 필요한 인력 및 장비 비용 240억원을 반영한 까닭이다. DL이앤씨는 이 법인의 지분 100%를 소유하고 있다.

올해 상반기 신규 수주는 총 4조4818억원으로 지난해 상반기보다 36.8% 증가했다. 2분기 수주가 87.9% 증가한 영향이다. 2분기에 DL이앤씨(2조785억원)와 DL건설(1조3141억원) 모두 일감을 대거 확보했다. 하지만 1분기의 부진을 만회하기엔 역부족이었다. 올해 연간 목표(13조6000억원)의 33%를 달성하는 데 그쳤다.

별도 기준으로 보면 올해 상반기 주택부문 신규수주(2조4765억원)는 작년 같은 기간보다 65.7%나 증가했지만 토목과 플랜트는 감소했다.

플랜트는 지난해 상반기 6023억원에서 올해 상반기 4536억원으로, 토목은 2081억원에서 1220억원으로 쪼그라들었다.

배세호 하이투자증권 연구원은 "영업이익 부진의 주요 요인은 주택·건축(별도기준) 마진하락과 해외법인 비용 반영 때문"이라며 "주택 부문 수주는 빠르게 늘어나고 있으나, 해외 부문 수주는 상대적으로 부진해 연간 가이던스 달성 여부에 대해서는 보수적인 접근이 필요하다"고 분석했다.

러시아 사업 지연 어쩌나…대체 수주 확보 관건

DL이앤씨는 3분기부터 자잿값 상승세가 둔화하면 회사의 이익도 빠르게 개선될 것으로 기대했다. 시장에서도 DL이앤씨와 DL건설의 주택·건축 원가율이 점차 나아질 것으로 내다봤다.

다만 러시아 플랜트 사업의 공백을 메울 대형 프로젝트 수주가 절실한 상황이다. DL이앤씨는 작년 말 1조5645억원 규모의 러시아 발트해 가스화학단지 프로젝트를 수주한 바 있다. 올해부터 순차적으로 매출에 반영되기를 기대했지만 러시아의 우크라이나 침공 이후 사업이 지연되고 있다.

올해 상반기 별도 기준 플랜트 매출은 2679억원으로 전년 동기(4946억원) 대비 45.8% 감소했다. 같은 기간 주택과 토목 매출이 각각 8.7%(1조6437억원→1조7866억원), 14.6%(3874억원→4439억원) 증가한 것과 대조적이다.

김세련 이베스트투자증권 수석연구원은 "하반기 이후부터는 자잿값 피크를 지나면서 점진적인 주택 마진 정상화가 나타날 것으로 기대된다"며 "러시아 대형 수주를 대체할만한 플랜트 부문 수주 확보, 3분기부터 추세적으로 확인 가능할 국내 주택 마진율 안정화, 3분기에 집중된 분양의 성과 등을 확인한다면 주가는 충분히 반등 가능할 것"이라고 전망했다.

DL이앤씨는 원가 혁신 노력을 지속하는 한편 신사업 육성에 속도를 낼 계획이다. 탄소 포집 및 활용, 저장(CCUS) 사업과 소형모듈원전(SMR) 사업, 그린수소 및 암모니아 생산 등에 주목하고 있다.

DL이앤씨 관계자는 "3분기 이후 원자재 가격 급등 현상이 점진적으로 개선될 것으로 전망되는 가운데, 회사가 선제적으로 대응한 원가 혁신 노력의 결과도 가시화되면서 이익개선 속도가 더욱 빨라질 것"이라고 말했다.