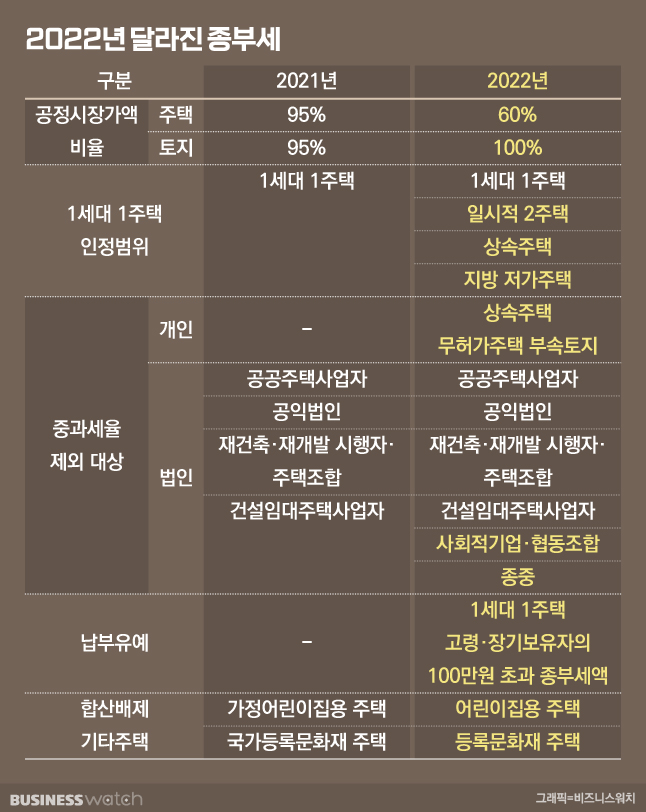

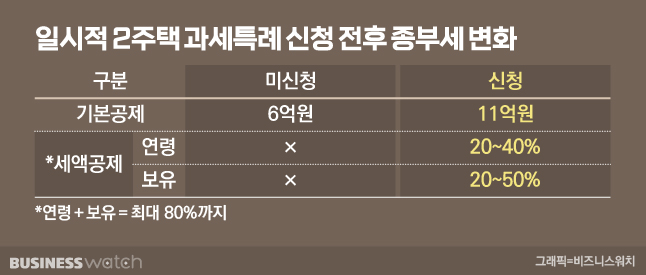

올해는 이사 등을 이유로 일시적인 2주택이 된 경우에도 1세대 1주택자와 같은 조건으로 종합부동산세를 계산한다.

기본공제는 6억원이 아닌 11억원을 적용하고, 고령자 세액공제와 보유기간에 따른 세액공제도 합산 최대 80%를 적용받을 수 있다.

1주택자가 추가로 상속받은 주택과 지방의 저가주택을 보유하고 있는 경우에도 주택수에 포함하지 않고 1세대 1주택자로 보고 종부세를 계산하면 된다.

일시적 2주택자가 1세대 1주택과 같은 과세특례를 적용받으려면 9월 16일부터 9월 30일까지 국세청에 과세특례 적용을 신청해야 한다.

특례 신청을 하지 않으면 오는 11월말에 다주택자와 같은 기준으로 종부세 고지서가 배달된다.

부부공동명의로 1주택을 보유하고 있다면 부부가 각각 6억원씩 기본공제를 받거나 1세대 1주택 기준으로 기본공제 11억원과 세액공제를 추가로 받는 방식 중 적은 세금이 나오는 쪽으로 선택할 수 있다.

부부공동명의자의 1주택 적용특례 역시 9월말까지 특례신청을 해야만 특례가 적용된 고지서를 받게 된다.

임대주택이나 어린이집용 주택, 문화재 주택 등은 종부세를 계산할 때, 다른 주택과 합산하지 않을 수 있는데, 합산배제대상 역시 9월말까지 신청해야 한다.

국세청은 15일 이같은 내용을 담은 합산배제 및 특례신청 안내문을 64만여명의 납세자들에게 발송했다.

국세청은 합산배제신청과 특례신청 내용을 반영해 11월말에 종부세를 고지한다. 합산배제와 특례신청은 관할세무서 방문은 물론 온라인 국세청 홈택스와 모바일 손택스에서도 할 수 있다.

2022년 6월 1일 기준 일시적인 2주택인가

일시적인 2주택자에 대한 1세대 1주택 특례적용은 올해 6월 1일 현재 보유주택 현황을 기준으로 적용한다.

예컨데 9월 현재는 이미 종전주택을 팔아서 1주택이 됐더라도 지난 6월 1일 기준으로 일시적인 2주택이었던 상황이라면 특례신청을 해야 한다.

일시적 2주택으로 특례신청을 하고 1주택자와 같은 기준으로 종부세를 냈지만, 추후 일시적 2주택 요건을 갖추지 못하게 되는 경우에는 추가세액을 내야 한다.

이사 등을 이유로 2주택이 된 경우 종전주택을 2년 이내에 팔아야 일시적인 2주택임을 인정받을 수 있다.

상속주택에 대한 특례적용도 6월 1일 기준으로 상속주택을 취득하고 있는 경우에 적용된다. 1세대 1주택자가 6월 2일에 상속주택을 취득했다면 올해는 특례적용을 신청할 필요가 없다.

지방 공시가격 3억 이하 주택은 없는 셈 친다

올해부터 1세대 1주택자가 지방에 저가주택을 추가로 보유하고 있는 경우에도 주택수에 포함하지 않고 1세대 1주택과 같은 기준으로 종부세를 계산할 수 있다.

지방 저가주택은 종부세를 부담하지 않는 것이 아니라 종부세는 다른 주택과 합산해서 계산하되, 계산방식을 1세대 1주택과 같이 기본공제 및 세액공제를 적용하는 혜택이다.

지방 저가주택의 기준은 공시가격 3억원 이하로 안내됐다. 다만, 시행령 개정사항이어서 아직 확정된 것은 아니다.

현재 야당에서 공시가격 2억원 이하로 낮추는 안으로 협상중인데, 만약, 3억원이 아닌 2억원 이하으로 결정되는 경우에는 9월에 특례신청된 내용을 국세청이 수정해서 11월말 고지서를 보내게 된다.