편의점업계 1, 2위인 GS리테일과 BGF리테일의 주가가 영 힘을 못쓰고 있다. 몇 년간 지속적인 성장을 이어가며 매출은 매년 사상 최대치를 경신하고 있지만 주가는 오히려 하락세다. 코로나19와 1인가구 증가 등의 영향으로 고속성장했지만 과포화 상태에 이르며 성장 한계에 다다랐기 때문이라는 분석이 나온다.

역행하는 주가

지난 1분기 GS리테일은 매출 2조8100억원, 영업이익 740억원을 기록했다. 매출은 전년 대비 5.1%, 영업이익은 16% 늘어난 호실적이었다. 성수기로 진입하는 2분기에도 성장세가 이어질 것이란 전망이다. 흥국증권은 GS리테일의 2분기 실적을 매출 3조1000억원, 영업이익 1082억원으로 전망했다.

편의점 라이벌인 BGF리테일도 매년 덩치를 키워가고 있다. 1분기 매출은 5.6% 늘어난 1조9538억원이었다. 영업이익이 전년 대비 12% 감소한 326억원에 그친 게 흠이다. 2분기에는 전년 대비 10% 가까이 성장한 2조2000억원대 매출과 800억원대 영업이익을 기록할 것이란 전망이다.

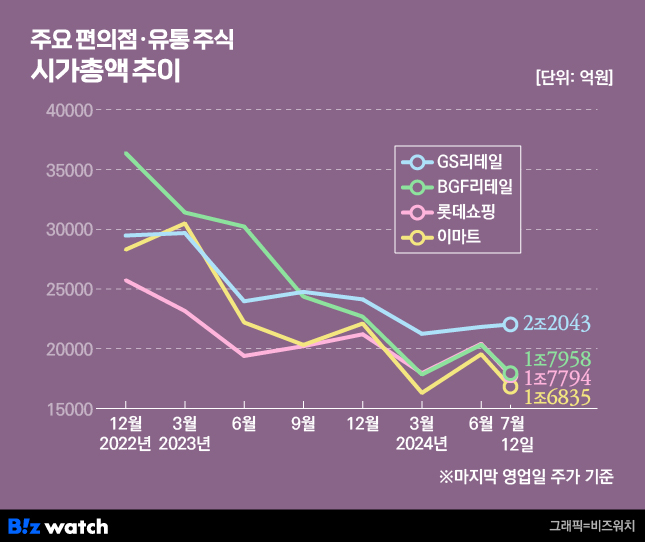

반면 주가는 바닥을 뚫고 지하로 향하고 있다. 지난해 1분기 말 2만8000원을 웃돌던 GS리테일의 주가는 이달 들어 2만1000원대까지 추락했다. 올해 2분기에는 2만원대가 무너지기도 했다. 지난 6월 파르나스호텔 인적분할을 발표하며 잠시 2만3000원대를 회복했지만 이후 다시 하락세로 돌아섰다. BGF리테일 역시 마찬가지다. 2022년 말 21만원을 돌파했던 주가가 지금은 10만원대 수성도 위태로운 상황이다. 고점과 비교하면 주가가 50% 이상 빠졌다.

양 사가 그 사이 큰 위기를 겪은 것도 아니다. 최근의 경기 불황과 먹거리 물가 상승은 접근성이 높고 평균 단가가 낮은 편의점에 호재로 작용했다. 생레몬 하이볼, 두바이초콜릿 등 트렌드를 선도하는 데도 소홀하지 않았다. 이를 통해 객단가도 꾸준히 높이고 있다. 편의점으로서는 '할 만큼 했다'는 이야기다.

포화일까 과포화일까

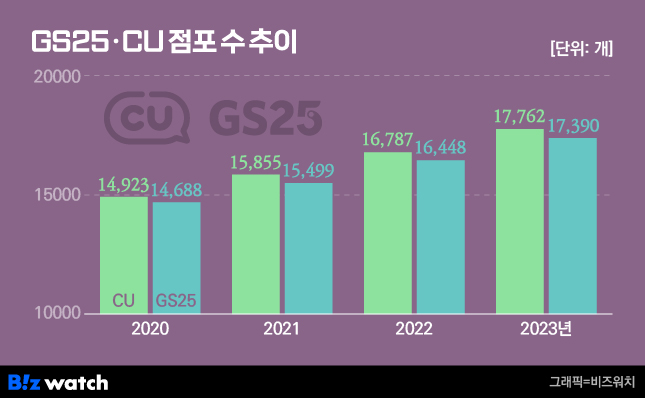

편의점주의 부진은 결국 미래 성장성에 대한 우려에서 그 원인을 찾을 수 있다. 지금까지는 고성장을 이어왔지만 앞으로는 더이상 성장이 어려울 것이라는 전망이다. 현재 국내 주요 편의점 브랜드들은 연 1000개 가까운 점포 확장세를 유지하고 있다. 점포 수 기준 업계 1위인 CU는 2020년 1만4923개였던 점포 수가 지난해 말 1만7762개로 2800개 이상 늘었다. GS25 역시 같은 기간 점포 수가 1만4688개에서 1만7390개로 2700개 이상 증가했다. 이런 추세라면 2026년쯤엔 양 사 모두 점포 2만개 시대를 열게 된다.

편의점의 미래를 어둡게 보는 사람들은 국내 시장이 지나치게 과포화돼 있다고 말한다. 가장 자주 비교되는 곳은 편의점 왕국 일본이다. 지난해 말 기준 국내 편의점 수는 5만5580개로, 5만6000여 개의 일본과 거의 비슷하다. 일본 인구가 1억2200만명으로 5175만명인 한국보다 두배 이상 많다는 점을 고려하면 국내 편의점 밀도는 일본의 두배 이상인 셈이다.

하지만 업계에서는 편의점 시장을 단순히 숫자로만 비교할 수 없다고 반박한다. 시장 수요와 주거 환경이 급변하는 상황에서 예전같은 기준을 두고 편의점이 과도하게 많다고 하기는 어렵다는 지적이다. 실제로 국내 편의점 시장에 '포화 논란'이 대두된 것은 전체 편의점 수가 2만개를 돌파한 2012년을 전후해서다. 포화 논란이 시작된 지 10년 이상이 지났고 그 사이 편의점 수는 3배 가까이 늘었지만 아직도 성장세는 이어지고 있다.

2010년 347만명이었던 1인 가구가 2022년 기준 750만명으로 두배 이상 늘어나며 편의점 수요를 떠받친 것이 가장 큰 요인으로 지목된다. 1020 중심이던 편의점 이용층도 이젠 3040까지 확장됐다. 실제로 지난해 편의점을 가장 많이 이용한 연령대는 40대였다. PB제품 개발 등으로 편의점의 상품 구색이 크게 개선된 것도 성장 요인이다. 전반적인 편의점 수요가 늘면서 시장이 더 많은 편의점을 요구하고 있다는 설명이다.

편의점주의 부진은 최근 국내 증시에 수출주와 식품주 강세가 이어지며 오프라인 유통업을 기반으로 하는 기업에 대한 투자자들의 관심이 줄어든 탓도 있다. 내적인 요인이라기보다는 외적인 요인이라는 해석이다. 일례로 편의점주뿐만 아니라 대표적인 유통주인 이마트와 롯데쇼핑의 주가 역시 편의점주와 비슷한 추세를 보이고 있다. 삼양식품과 실리콘투 등 해외에서 성과를 낸 기업들이 고공행진하면서 국내 시장에 뿌리를 둔 오프라인 유통주가 직격탄을 맞았다는 분석이다.

업계 관계자는 "코로나19 기간 고성장했던 편의점이 엔데믹 이후 성장세가 정체하면서 의문이 생긴 것 같다"며 "실제 나타나는 실적은 나쁘지 않은 만큼 기존점 성장률·신규출점 유지·해외시장 성과 등 중장기 성장을 견인할 수 있는 지표가 개선돼야 할 것"이라고 말했다.