정부가 부랴부랴 12조 원 규모의 추경을 편성하면서 3%대 성장률 사수를 재확인했다.

반면 회의론도 만만치 않다. 추경을 편성한 시기가 너무 늦었고, 사용처 역시 구체성이 떨어져 경기부양 효과를 극대화하기가 쉽지 않을 것이란 지적이다. 남은 시간이 촉박해 추경으로 편성한 예산을 다 쓰지 못할 가능성도 농후하다.

◇ 추경 시기도 늦고 사용처도 불분명

추경의 효과는 타이밍과 사용처가 결정한다. 그런데 이번 추경은 타이밍도, 사용처도 문제가 있다. 우선 시기가 너무 늦었다. 당장 추경안을 확정해 예산을 투입해도 남은 시간이 고작 4개월에 불과하다. 그나마 정부는 이달 중 국회 통과를 목표하고 있지만, 야당은 어림없다는 입장이어서 집행이 더 늦어질 수도 있다.

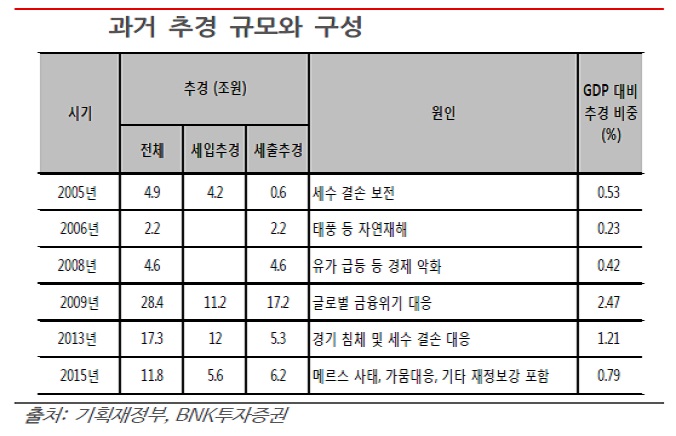

사실 과거에도 추경을 편성한 시점은 대부분 하반기였다. 정부는 1994년 이후 2013년까지 모두 20번의 추경을 편성했다. 외환위기 직후인 98년과 99년 그리고 2001년과 2003년엔 각각 두 차례나 추경을 편성했다.

2005년 이후론 지난해까지 모두 6차례 추경을 편성했다. 2년에 한 번꼴이다. 추경 편성 시점을 살펴보면 국회 의결일을 기준으로 1분기 1회, 2분기 3회, 3분기 9회, 4분기 7회로 대부분 하반기에 이뤄졌다.

다만 과거 추경은 재해나 민생대책 등 비교적 용도가 뚜렷했다. 반면 이번엔 겉으론 메르스 추경을 내세우면서도 실제론 경기부양 성격이 강하다는 점에서 차이가 있다. 전체 추경 예산 가운데 메르스 대응에 사용하는 금액은 21%에 불과하다는 사실이 이를 잘 말해준다.

◇ 세출 추경 6.2조 연내 다 못 쓸 듯

추경안을 급하게 마련하다 보니 사용처도 여전히 구체성이 떨어진다. 실제로 기획재정부가 추경안을 만든 시간은 불과 2~3주 만에 불과했다. 앞뒤 가리지 않고 급하게 만들어진 추경안이 그 효과를 극대화하긴 쉽지 않다.

여기에다 기재부는 추경안을 7월 6일 국회에 제출해 20일 통과를 목표로 내세우고 있어 구체성이 떨어지는 부실한 추경안을 너무 급하게 밀어붙이는 게 아니냐는 지적도 나온다.

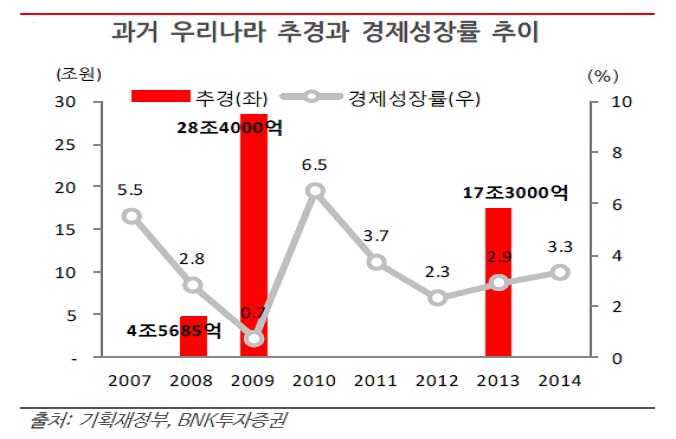

추경을 편성해도 연내 소화가 가능할 지도 의문이다. 2013년의 경우 4월에 추경을 편성하고도 연말까지 다 쓰지 못한 예산이 3조 9000억 원에 달했다. 당시 전체 추경은 17조 3000억 원 규모였지만 실제로 재정을 지출하는 세출 예산은 5조 3000억 원정도였다.

결국, 7~8개월 동안 쓴 돈이 1조 4000억 원에 불과했다는 얘기다. 그런데 이번엔 세출 추경 6조 2000억 원과 기금 추가 예산 3조 1000억 원 등 각 부처가 4개월 안에 써야 할 돈이 9조 원이 넘는다.

방문규 기재부 2차관은 “추경 편성까지 보통 한 달 정도 걸리는데 이번에는 이례적으로 빠르게 편성했다”면서 “9조 원 이상의 돈을 4개월 안에 집행해야 하는 데 따른 부담이 있는 것은 사실”이라고 인정했다.

◇ 추경 경기부양 효과 의문

그러다 보니 이번 추경 편성에 따른 효과도 의문시되고 있다. 정부는 추경을 비롯한 재정 보강을 통해 경제성장률을 0.3%포인트가량 높이는 효과가 있을 것으로 보고 있다. 반면 추가로 투입된 자금이 적재적소에 쓰이지 않거나, 제대로 집행되지 않으면 효과가 떨어질 수밖에 없다.

한국개발연구원의 분석을 보면 2013년 추경의 경우 그해는 0.36~38%, 이듬해인 2014년엔 0.23~0.25%가량 성장률을 높이면서 경기부양 효과를 냈지만, 당초 기대치엔 못 미쳤다.

경기부양 효과는 제대로 보지 못하고 재정 건전성만 악화시킬 수 있다는 지적도 나온다. 실제로 정부는 4년 연속 세수 결손이 발생하고 있는데도 뚜렷한 세수 대책 없이 2013년에 이어 또다시 추경으로 대응하고 있다. 2013년의 경우 세수 보전용 추경을 12조 원이나 편성했지만, 그해 세수 결손액은 8조 5000억 원에 달했다.

이번 주 올 하반기 수정 경제전망을 발표하는 한국은행조차 시차와 집행 과정 등을 고려할 때 세출 추경은 성장률 전망에 반영하기 쉽지 않을 것이란 의견을 내놓고 있다. 김유미 BNK투자증권 이코노미스트는 “추경 효과에 대해 기대치를 낮출 필요가 있다”면서 “추경 규모가 기대보다 적고, 추경 효과도 예전만 못해 올해 3%대 성장은 어려워 보인다”고 말했다.