"대부업 법정 최고금리 제한 일몰, 이자 폭탄 우려."

금융권에선 새해 첫날부터 반갑지 않은 소식이 들렸습니다. 대출 이자를 연 34.9%로 제한하는 '대부업법'의 유효기간이 끝났다는 소식입니다. 대출 이자를 제한하는 법이 사라졌으니, 이제 수십에서 수백 퍼센트에 이르는 고리 대출이 가능해져 서민들의 피해가 우려된다는 목소리가 나옵니다.

#여야 기 싸움에 사라진 금리 제한

법정 최고금리란 금융회사가 소비자에게 대출해줄 때, 연 이자를 일정 이상 받지 못하도록 제한하는 것을 말합니다. 은행이나 카드사, 저축은행 등 모든 금융사에 적용되지만, 이자를 연 34.9%로 제한하고 있어 주로 대부업체와 직접적인 관련이 있습니다. 은행이나 카드사의 대출 이자는 어차피 20% 미만 정도로 책정하니까요.

지난해까지 적용됐던 대부업법에선 최고 금리를 연 34.9%로 제한했습니다. 최고금리는 2002년 66%에서 2010년 44%, 2011년 39% 등으로 점차 낮아지는 추세입니다. 이번에도 금리를 27.9%로 낮추기로 여야가 합의를 이뤘습니다. 이 내용을 담은 대부업법 개정안을 이번 국회에서 통과시키기로 했지만, 서로 다른 법안들을 가지고 기 싸움을 하느라 이 법안마저 처리하지 못했습니다. 결국, 법 자체가 사라져버린 겁니다.

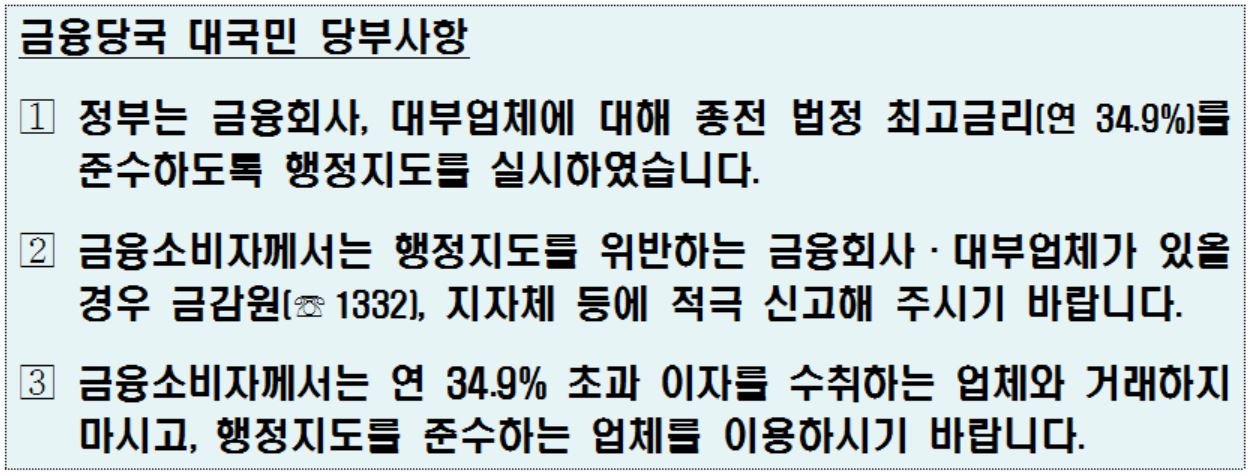

국회 법 통과가 좌절되자 정부엔 비상이 걸렸습니다. 금융당국은 법의 공백을 메우기 위해 '행정지도'에 나섰습니다. 각 금융협회에 공문을 보내고, 대형 대부업체의 금리 운용 실태조사에 돌입하기도 했습니다. 6일엔 임종룡 금융위원장이 기획재정부, 법무부, 행정자치부 차관들과 함께 긴급회의를 열었습니다. 정부와 지방자치단체는 앞으로 대부업법 개정안이 국회를 통과할 때까지 시장 일일 점검을 시행한다고 합니다.

#기존 금융사 '무관'…중소 대부업체 '주의'

그렇다면 소비자들은 어떻게 대응해야 할까요? 일단 은행이나 카드·보험사, 캐피탈, 저축은행 등 기존 금융사 대출은 기존과 달라지는 게 없습니다. 잠시 법 공백이 있다고 해서, 이런 금융회사들이 금리를 마음대로 올릴 가능성은 없기 때문입니다. 이미 금융당국이 '기존대로 운영하라'고 행정지도를 한 데다가, 금리를 올렸다간 사회적으로 큰 비판을 받습니다.

대형 대부업체들도 마찬가지입니다. 올 하반기부터 자산 규모 100억 원 이상의 대부업체들은 금융당국의 관리를 받습니다. 돈 좀 더 벌겠다고 금리를 올렸다간, 추후 금융당국에 시달리게 되니 오히려 더 손해입니다. 대부협회 역시 "등록 대부업체들이 기존의 법정 최고 금리를 어길 가능성은 없다고 본다"고 단언합니다. 결국, 대부분 소비자는 법의 공백이 생겼다고 해서 피해를 볼 일은 없으니 안심해도 될 듯합니다.

| ▲ 자료=금융위원회 |

혹여 '강심장'인 일부 업체가 법을 어기더라도, 공백 기간 동안 이뤄진 불법 대출에 대해 34.9%의 기존 최고 금리를 소급 적용하는 방안도 논의되고 있습니다. 고리대출을 해도, 어차피 뱉어내야 한다는 의미입니다.

#금융당국, 소비자 '적극 신고' 당부

문제는 대형 대부업체에서조차 외면하는 저신용자들입니다. 이들은 주로 중소 대부업체를 이용할 가능성이 큽니다. 그런데 이런 작은 업체들이 전국적으로 8000곳이 넘습니다. 대부금융협회에 소속돼 있지도 않아, 금융당국이 하나하나 관리하기 어려운 실정입니다. 이들이 법 공백을 틈타 35% 이상의 금리를 요구할 가능성이 있습니다.

중소 대부업체들은 법정 최고 금리 제한이 있을 때도 고리의 이자를 받다가 적발되곤 했습니다. 그런데 법까지 없으니, 불법 영업이 더욱 기승을 부릴 가능성이 있는 겁니다.

금융당국은 소비자들의 신고를 당부하고 있습니다. '34.9%의 금리를 지키라'는 행정지도를 어긴 업체를 신고하면, 금융감독원이나 지방자치단체가 직접 현장검사를 할 계획입니다. 이런 얌체 영업을 하는 업체라면, 다른 불법 영업도 했을 가능성이 크다는 판단입니다.