드라마나 영화에 나오는 대부업자는 십수 년 전이나 지금이나 별반 달라진 게 없습니다. 마땅한 직장이 없는 가장이 당장 병원비가 없어 대부업체에 손을 뻗었다가, 험악한 '아저씨'들에게 불법 채권추심을 당하는 모습이 그동안의 이미지입니다.

현실은 조금 다릅니다. 아니 달라지고 있다는 표현이 더 정확할 겁니다. 금융위원회가 30일 발표한 2014년 하반기 대부업 실태조사 결과를 보면 그렇습니다.

◇ 총 대부업자 감소…대형 업체 비중 88.9%

대부업자 서너 명이 꾀죄죄한 사무실에서 담배를 뻑뻑 피워대며 전화를 돌리고 있는 이미지는 현실에서는 찾기 어렵다는 게 업계 관계자들의 전언입니다. 이들은 '불법 사채업자'로 불러야 한다는 겁니다. 2002년 정부가 대부업 양성화 차원에서 대부업법을 제정한 이후 '폭탄' 금리를 때리거나 지독한 채권추심을 하는 경우는 종적을 감추고 있습니다.

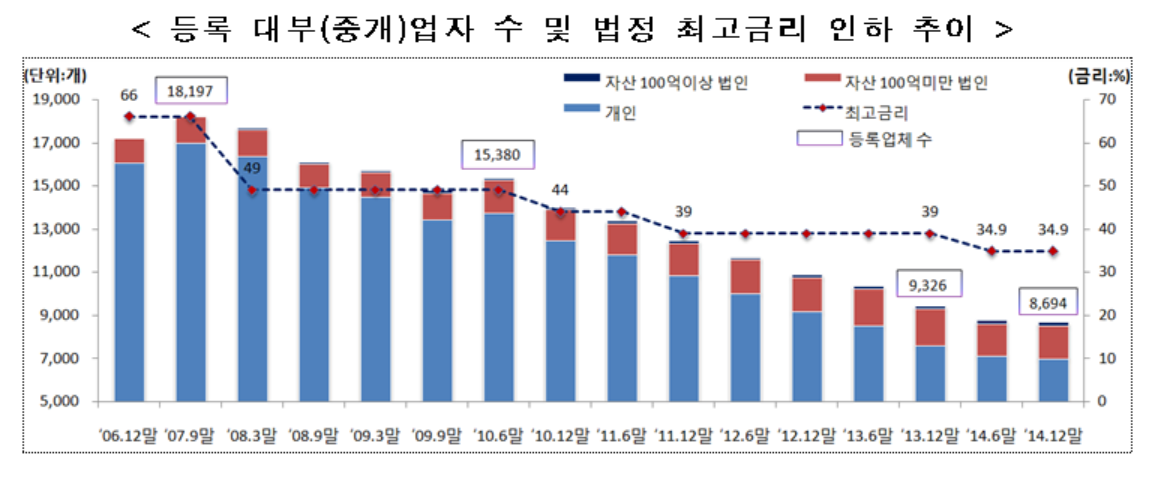

대부업계는 대형 업체 위주로 재편되고 있습니다. 개인·영세 대부업체 폐업이 이어지며 2012년 말 1만 895개였던 대부업자 수는 8694개로 줄었습니다. 대부업체가 채무자에게 빌려준 돈의 잔액은 11조 1592억 원, 채무자는 249만 3000명입니다. 이 가운데 자산 100억 원 이상의 대형 업체 대부비율은 88.9%, 거래자 수 비율은 91.2%에 달합니다.

일부 업체는 TV 광고 확대 등 적극적인 영업으로 몸집을 불립니다. 9개사의 TV 광고비는 2012년 347억 원에서 924억 원으로 급증했습니다. 이들은 금융당국의 눈치를 봐야 해 함부로 불법 채권추심을 하기 어려운 것이 사실입니다.

◇ 대부업체도 4~6등급 선호…깐깐해지는 대출심사

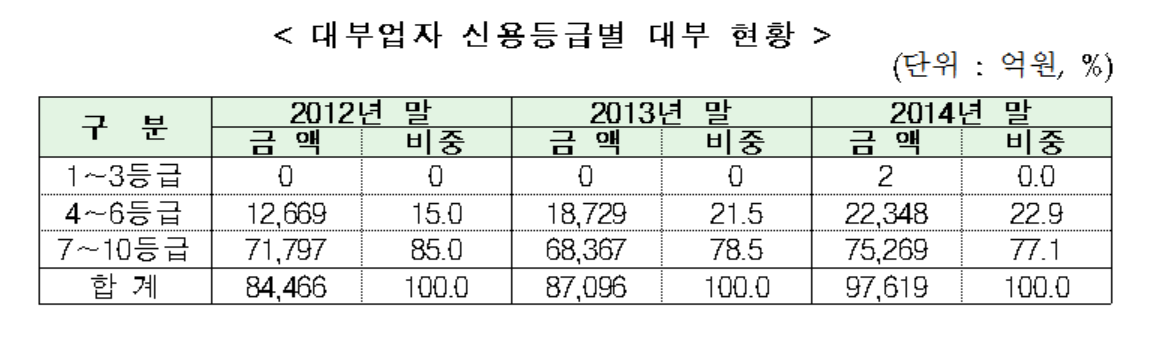

주목해야 할 변화 중 하나는 대부업 채무자의 신용등급이 점차 높아지는 점입니다. 4~6등급의 비중은 2012년 말 15%에서 2년만에 22.9%까지 확대됐습니다. 점차 신용도가 높은 이들에게 돈을 빌려주는 걸 선호한다는 의미입니다. 실제로 대부업계에서 저신용자 대출은 80% 가까이 거절됩니다.

이 같은 변화는 대부업 최고금리가 낮아지면서 더욱 빨라지고 있습니다. 2007년 66%였던 최고금리는 현재 34.9%입니다. 금리가 내려가면 돈을 비싸게 조달하는 영세 대부업자는 문을 닫고, 남은 대형 업체는 돈을 떼이지 않으려고 저신용자에 대한 대출 심사를 더욱 깐깐하게 합니다.

얼마 전 정부와 여당은 최근 대부업 최고금리를 34.9%에서 29.9%로 낮추는 방안을 내놨습니다. 야당은 24.9%를 이야기합니다. 여야 모두 금리를 내리는 것에 공감하는 셈입니다.

이에 따라 정작 돈이 필요한 저신용자들은 대출받기가 더 어려워질 전망입니다. 정부도 이번 최고금리 인하로 최대 30만 명의 저신용자 대출이 거절되고, 이중 불법 사금융으로 빠질 수 있는 이들은 최대 9만 명으로 추산합니다. 금리 인하에 반대하는 대부업계는 최대 270만 명이 사금융으로 내몰릴 거라고 주장합니다.

◇ 9~10등급 저신용자 어디로?

물론 최고금리 인하는 대부업체와 저축은행이 초래한 면이 있습니다. 신용등급과 관계없이 무조건 최고금리를 적용하는 경우가 많아 질타를 받았고, 이는 금리 인하 카드의 빌미가 됐습니다. 정부의 말처럼 금리가 내려가면 많은 서민에게 혜택이 가는 것도 사실입니다.

그러나 대부업체들이 점차 저신용자들을 외면하는 부작용이 있는 것도 외면할 수 없는 사실입니다. 9~10등급은 당장 불법 사채업자 외에는 기댈 곳이 없습니다.

한국의 법정 최고금리는 선진국에 비해 높은 편이라고 합니다. 하지만 선진국에서는 대부업체가 자금 조달을 다양하게 할 수 있도록 해준다고 합니다. 대부업체에 금리 인하 여력을 준 겁니다. 반면 우리 정부는 금리 인하 여력이 없는 다수의 중소 대부업체는 제도권으로 끌고 갈 수는 없다는 입장인 듯합니다.

정부는 대부업체 문제와 관련해, 법정 최고금리 위반과 불법채권추심 등 불법 행위에 대한 단속 강화를 항상 강조해 왔습니다. 그러나 업계가 많이 변한 것에 주목할 필요가 있습니다. 점차 갈 곳이 없어지는 9~10등급 저신용자와 사실상 이들이 의존해왔던 영세 대부업자 대한 고민도 함께 해볼 때입니다.