집값 급락에 따른 위험을 금융사와 소비자가 나눠 지도록 하는 비소구(책임한정형) 주택담보대출의 공급 규모를 확대한다. 일단 저소득층에 한정해 공급 규모를 늘리고, 추후 대상 범위를 확대하는 것을 검토한다. 주택연금을 신탁 방식으로 가입하는 방안도 추진한다. 신탁으로 가입하면 본인 사망 시 배우자가 비교적 간편하게 연금을 승계받을 수 있게 된다.

| ▲ 도규상 금융위 금융정책국장이 13일 정부서울청사 합동브리핑실에서 2017년 금융위 업무계획 관련, 가계부채 관리 강화방안을 발표하고 있다. (사진=금융위원회) |

◇ 자영업자 DB 구축…유형별 맞춤 관리

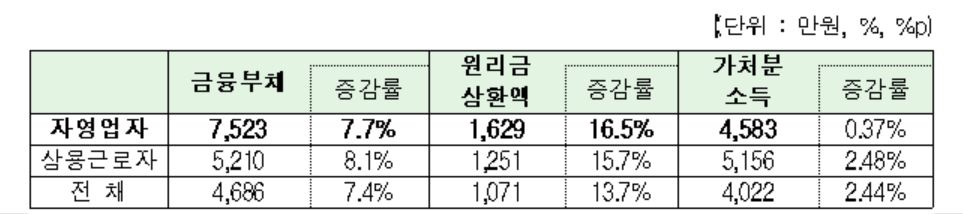

금융위원회는 15일 '2017년 업무계획'을 통해 '가계부채 관리 방안'을 내놨다. 금융위는 우선 자영업자 대출에 대해 처음으로 미시분석을 하기로 했다. 자영업자 대출은 개인사업자 대출과 가계대출이 섞여 있어 그동안 정확하고 세밀한 통계가 부족했다. 특히 자영업자들은 금융부채는 급증하고 있는데 가처분소득은 늘지 않아 가계부채의 '숨은 뇌관'으로 지목돼왔다. 지난해 자영업자의 평균 금융부채는 전년보다 7.7% 늘었는데, 가처분소득은 0.37% 늘어 사실상 제자리걸음을 했다.

| ▲ 자영업자 금융부채 및 가처분 소득(자료=금융위원회, 2016년12월 가계금융복지조사) |

금감원과 신용정보사는 다음 달 자영업자 대출을 미시분석하고, 올 3분기까지 '자영업자 데이터베이스(DB)를 구축할 계획이다. 이를 통해 자영업자를 유형별로 구분한다. 은퇴자가 소규모 가게를 운영하는 형태는 '생계형 자영업자'로, 일정 수 이상의 종사자를 고용한 경우는 '기업형 자영업자'로, 재산소득을 위한 투자자 성격의 개인사업자는 '투자형 자영업자'로 구분하는 식이다. 올 상반기 유형별 맞춤형 대책을 내놓을 방침이다.

금융사들이 자영업자 대출 리스크 관리를 강화하도록 하는 방안도 추진한다. 과당경쟁이 우려되는 업종·지역의 자영업자에게는 대출 한도를 낮추거나 금리를 높이는 식으로 리스크 관리를 하는 방식이다. 특히 자영업자 대출이 쏠리고 있는 '부동산 임대업'에 대해서는 부분 분할상환제를 도입할 계획이다. 매년 원금의 30분의 1 이상을 상환하도록 하는 식이다. 올 상반기 안에 세부방안을 마련한다.

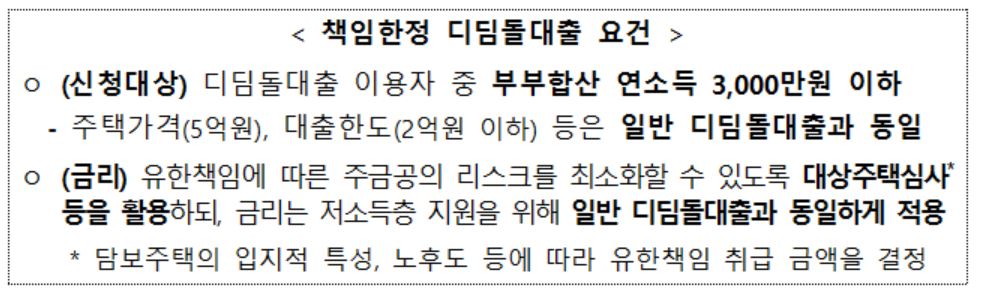

◇ 책임한정형 대출 확대…주택연금 신탁 가입

주택 가격이 은행 대출금 밑으로 떨어져도 주택만 포기하면 더는 책임을 묻지 않는 비소구(책임한정형) 주택담보대출은 공급 규모를 확대한다. 현재 책임한정형 대출은 주택도시기금의 디딤돌 대출에서 공급하고 있는데, 앞으로는 주택금융공사에서도 공급하기로 했다. 지원대상은 주택도시기금 상품과 동일하게 저소득으로 한정하되, 추후 정착 상황에 따라 대상 범위 확대를 추진할 방침이다.

| ▲ 자료=금융위원회 |

주택연금을 신탁 방식으로 가입하는 방안도 추진한다. 지금은 주택연금 가입자가 사망하면, 배우자가 연금을 승계받기가 까다롭다. 소유권이전 등기와 수수료, 취득세 등을 고려하면 평균 약 340만원이 필요하고, 자녀들로부터 동의를 받는 절차도 필요하다. 반면 신탁으로 가입하면 본인이 사망 시 배우자에게 주택연금이 자동 승계되도록 결정할 수 있다. 금융위는 올해 내에 국회에 주택금융공사법 개정안을 제출할 계획이다.