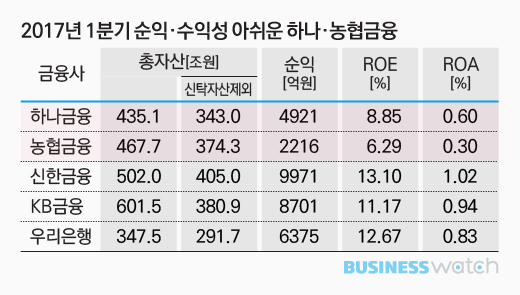

자산 1000원을 굴려서 6원을 벌었고, 또 한 곳은 3원을 번 셈이다. 하나금융지주와 농협금융지주의 총자산이익률(ROA) 얘기다.

다른 금융지주라고 해서 크게 낫다고 할 순 없지만 그래도 신한금융은 10원을 벌었다. KB금융과 우리은행도 각각 9.4원, 8.3원으로 10원에 조금 못 미치는 수준인 점을 고려하면 상대적으로 하나금융과 농협금융의 자산대비 수익률은 한참 뒤떨어진다.<아래 표 참고>

하나금융과 농협금융은 올해 1분기 각각 4921억원과 2216억원의 당기순이익을 냈다. 하나금융은 지난 2012년 옛 외환은행 인수 이후 분기 기준 최대 순익을 냈고, 농협금융도 같은 해 지주 설립 이후 1분기 기준으로 최대 순익을 냈다고 자평했다. 하지만 이들 금융사의 덩치를 생각하면 이 정도 이익에 마냥 웃을 수는 없어 보인다. 자산규모에 비하면 순익은 초라하다는 지적이다. 이러니 수익성도 좋을 리 없다.

◇ 덩치에 비해 초라한 순익규모

하나금융이나 농협금융은 자산 규모 면에서는 선두그룹인 신한금융이나 KB금융에 크게 뒤처지지 않는다. 특히 농협금융의 경우 신탁자산을 포함한 총자산 기준으로는 468조원으로 신한금융(502조원)을 바짝 추격하고 있다. 신탁자산을 제외한 총자산 기준으로는 농협금융이 374조원으로 KB금융의 381조원과는 불과 7조원 차이다.

시중은행 중에선 유일하게 지주회사 체제가 아닌 우리은행(연결 기준)과 비교하면 체면을 구길 수밖에 없다. 우리은행은 총자산 348조원, 신탁자산을 제외하면 292조원에 불과하지만 순익은 6375억원으로 하나금융의 1.3배, 농협금융의 2.9배에 이른다.

올해 1분기 경쟁 금융사들은 시중금리 상승 등으로 이자이익이 늘어난 데다 많게는 2000억~3000억원대의 대규모 일회성 이익까지 더해지면서 축포를 터트렸다. 하나금융과 농협금융도 이자이익과 수수료이익은 오름세였지만 일회성 이익은커녕 오히려 일회성 손실이 발생하면서 발목을 잡았다.

| ▲ 그래픽/김용민 기자 kym5380@ |

◇ 하나금융, 대우조선 한방에 '훅!'

하나금융은 지난해 하나은행과 외환은행 통합에 따른 비용을 줄이면서 시너지를 본격화하기 시작했다. 하지만 올해 1분기 대우조선해양 등 조선업 구조조정에 따른 추가 충당금 적립 규모가 3502억원에 달하면서 순익 규모가 4900억원대로 주저앉았다. 대우조선 충당금이 늘어나면서 1분기 충당금 등 전입액이 4226억원으로 전 분기의 1681억원보다 큰 폭으로 불어났다.

채권단이 대우조선해양에 추가 2조9000억원의 신규자금 지원 등 자율 구조조정을 결정하면서 시중은행 중 익스포저가 가장 컸던 하나금융(KEB하나은행)엔 치명타를 입혔다.

다만 증시에서는 선제적인 충당금 적립으로 불확실성을 제거했다는 측면에서 긍정적으로 보는 시각도 있다. 아울러 추가적인 건전성 이슈가 발생하지 않는다면 은행 통합 이후 영업이익경비율이 50% 밑으로 떨어지는 등 비용관리와 시너지 확대가 본격화하면서 개선 가능성이 크다는 분석도 내놨다.

◇ 농협금융, 또 일회성 충당금 발목

농협금융 역시 대우조선 관련 충당금 전입액이 870억원에 달했다. 농협금융은 지난해 조선·해운 구조조정에 따라 1조원의 충당금을 일시에 쌓는 빅배스를 단행한 후 수익성 개선에 총력을 다하는 상황에서 또다시 부담을 키웠다.

충당금적립비율(NPL커버리지비율)도 58.67%(추정치)로 개선 추세이긴 하지만 경쟁사들에 비하면 여전히 낮은 수준이다. 이는 외부 충격이 왔을 때 충당금으로 부실여신을 모두 커버하지 못한다는 얘기다. KB금융이나 신한금융의 경우 대손준비금을 제외한 NPL커버리지비율이 100%를 웃돈다.

특히 농협금융은 농협의 특성상 농업지원사업비(옛 명칭사용료)로 중앙회에 순익의 일부를 내야 하는 만큼 경쟁 금융회사들보다 불리한 상황에 놓여 있다. 올해 1분기에도 이 금액이 907억원에 달했다.

하지만 시중은행 못지 않은 총자산 규모는 물론이고 막대한 저원가성예금과 공공기관 자금 등을 고려하면 수익성 면에서 반드시 불리하지도 않다는 게 시중은행들의 시각이다. 그만큼 수익성 개선 여력과 잠재력이 있다는 얘기지만 번번이 충당금에 발목이 잡히는 분위기다. 60%에 육박하는 영업이익경비율(판매관리비/총영업이익)도 수익을 해치는 요인이 된다.

금융권 한 관계자는 "저성장 국면에서 건전성 이슈는 더 크게 불거질 수 있다"며 "가뜩이나 국내 은행의 ROE와 ROA가 최하위인 상황에서 수익성을 더 악화시키는 요인이 되고 있다"고 말했다.<시리즈 끝>