은행계 금융지주사들이 3분기까지 최대 실적 행진을 이어가고 있다. 그럼에도 마냥 웃을 순 없는 이유는 최대 실적의 배경이 가계대출 확대에서 비롯된 영향이다. 1400조원까지 불어난 가계부채는 우리 경제의 뇌관으로 지목되면서 부동산시장 안정과 함께 새 정부에서 정책역량을 집중하고 있는 현안 중 하나다.

가계부채 문제를 은행 탓으로만 돌릴 순 없지만 빚을 권하는 분위기를 틈 타 손쉬운 영업을 했고 이를 통해 이자이익을 불렸다. 이자장사에만 열을 올렸다는 비판이 나오는 이유다. 대출 확대와 더불어 시중금리 상승까지 더해지면서 은행들의 이자마진이 늘어난 것 또한 한 몫을 했다. 연내 기준금리 인상 가능성도 커지면서 당분간 이런 분위기를 이어갈 것으로 전망된다.

하지만 가계대출에 대한 각종 규제와 정부의 생산적금융, 혁신성장 등의 정책은 은행들의 대출 포트폴리오에도 변화를 가져올 가능성이 커졌다. 은행들의 양적성장도 한계에 이를 수 있다는 전망도 나온다.

| ▲ 사진/이명근 기자 |

◇ 가계대출 늘리며 순익 확대

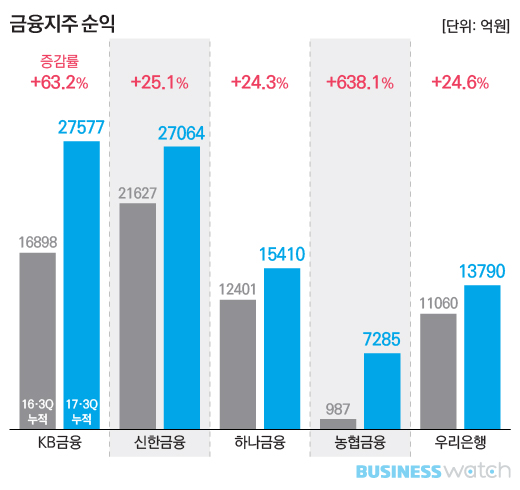

리딩뱅크 입지를 다진 KB금융지주는 올해들어 3분기까지 3조원 가까운 2조7577억원의 순익을 냈다. 지난해 같은 기간보다 63%나 증가했다. 신한금융지주는 금융권 1위 자리를 뺏겼지만 역시나 2조7064억원의 순익을 달성했다. 지난해 같은 기간보다 25%나 증가한 규모다.

하나금융지주 역시 최근 5년간 최대 규모인 1조5410억원의 순익을 냈다. 24%나 증가했다. 우리은행도 24% 증가한 1조3790억원의 순익을 냈고, 지난해 조선·해운 부실채권으로 몸살을 앓았던 농협금융은 연간 목표를 뛰어넘는 7285억원의 순익을 내면서 선전했다. 638%나 급증한 규모다.

| ▲ 그래픽/유상연 기자 |

◇ 신용대출 중심 풍선효과 부추긴 꼴‥마진 껑충

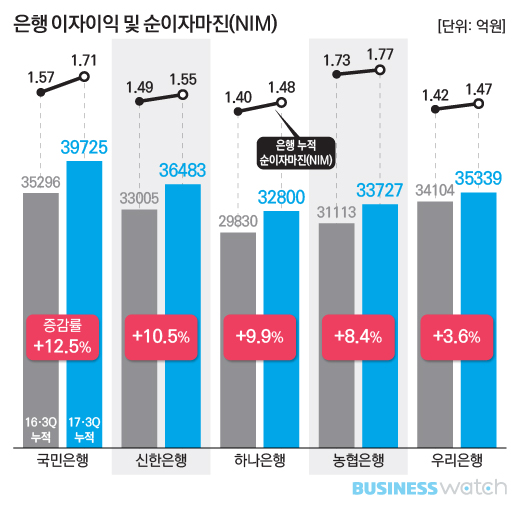

금융지주사들이 최대실적을 낸데는 가계대출 확대가 큰 몫을 했다는 분석이다. 신한은행은 올해들어 9월말까지 가계대출을 3% 늘렸다. 금융당국의 각종 규제로 주택담보대출은 줄었지만 신용대출 등의 일반자금 쪽에서 7%나 증가했다.

국민은행 역시 신용대출을 중심으로 한 가계대출을 2.8%나 늘렸다. 우리은행은 가계 신용대출을 무려 11.6%나 늘렸다. KEB하나은행은 주택담보대출을 중심으로 가계대출을 3.2% 확대했다. KEB하나은행을 제외한 대부분의 은행들이 담보대출을 줄이는 대신 신용대출을 급격히 늘렸다.

대출자산 증대는 자연스레 이자이익 확대로 귀결된다. 게다가 담보대출보다 마진이 큰 신용대출을 중심으로 늘린 점 역시 은행들 입장에선 마진과 이자이익 확보에 유리했던 것으로 분석된다. 이재근 KB금융 상무(CFO)도 실적발표 컨퍼런스콜에서 이자이익이 자산성장에 비해 많이 늘어난 이유에 대해 "수익성이 높은 가계신용대출 위주의 성장으로 이자이익이 개선됐다"고 설명했다.

앞으로 시중금리 상승과 한국은행의 기준금리 인상 등이 가시화되면 은행들의 마진도 더욱 커질 것으로 보인다. 임형석 금융연구원 선임연구위원은 1일 금융연구원 주최의 '2018년 전망 세미나'에서 "한은 기준금리가 0.25%포인트 인상되는 경우 국내은행 순이자마진(NIM)은 2003년 이후 평균적으로 0.065%포인트 상승한 것으로 나타났다"고 분석했다.

다만 임 연구위원은 정부의 가계부채 관리로 대출 등 이자부자산은 금년(3.4%)보다 낮은(2.1%) 증가율을 보일 것으로 전망했다. 생산적 금융 확대와 가계대출 관련 규제 등으로 은행 대출 포트폴리오의 변화도 불가피할 것으로 내다봤다. 최종구 금융위원장도 최근 금융권의 수익 증가와 관련해 "금융기관이 그 수익을 어떻게 사용할 것인지, 국민을 위해 무엇을 할 것인지 고민해야 한다"고 일침을 가했다.