878억원.

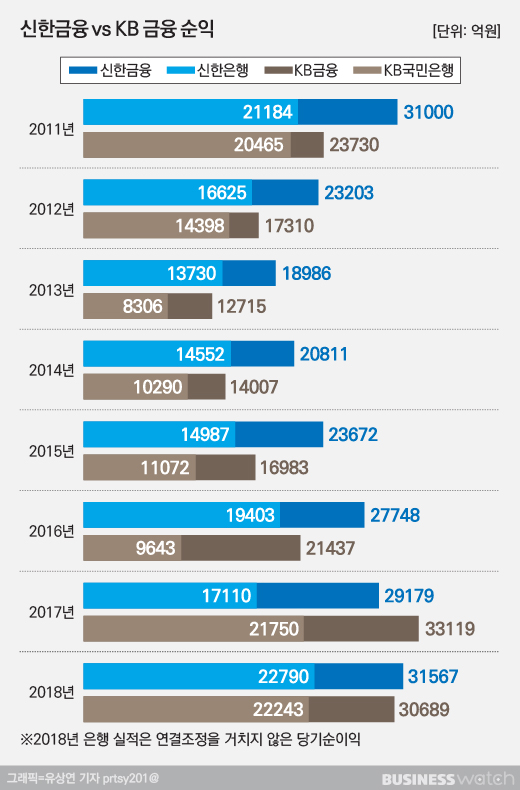

지난해 신한금융지주(3조1567억원)와 KB금융지주(3조689억원)의 당기순이익 차이다. 신한금융은 이 간발의 차이로 KB금융을 제치고 금융지주 1위 자리를 다시 찾았고 KB금융은 9년만에 되찾은 1위 자리를 다시 내줬다.

879억원 차이는 어디서 벌어졌을까.

◇ 금융지주 1위? 은행에 물어봐

금융지주 맏형 격인 은행을 보면 신한은행과 국민은행의 실적은 큰 차이가 나지 않는다. 작년 신한은행 당기순이익은 2조2307억원(이하 지배기업지분순이익 기준)으로 국민은행(2조2243억원)보다 64억원 더 많았다. 신한금융과 KB금융 실적 차이가 은행에서 갈렸다는 얘기는 아닌 셈이다.

두 은행의 작년 실적은 막상막하였지만 성장률을 보면 신한은행의 압승이다. 국민은행의 당기순이익이 496억원(2.3%) 늘어나는 동안 신한은행의 당기순이익은 5391억원(31.9%) 급증했다.

지난해 국민은행 당기순이익 증가율이 2%대에 머문 것은 일회성 비용 때문으로 분석된다. KB금융은 작년 4분기 희망퇴직 비용 2860억원, 특별보로금 1850억원, 정기세무조사 세금부과 320억원 등이 발생했다.

신한은행은 2017년 대규모 퇴직급여(그룹 전체 2856억원)가 발생하면서 당기순이익이 전년보다 11.8% 가량 감소한 바 있다. 지난해엔 퇴직급여(1153억원)를 2017년보다 60% 가량 줄이며 당기순이익 성장세를 뒷받침했다. 퇴직급여도 금융지주 1위를 가르는 요인 중 하나인 셈이다.

금융지주에서 차지하는 은행 비중이 큰 만큼 은행이 금융지주 순위를 결정한다는 공식이 이번에도 적용됐다. 2011년부터 지난해까지 8년간 신한금융과 KB금융 실적을 비교해보면 은행 1위가 금융지주 1위 자리까지 차지했다. 2017년 KB금융이 9년만에 1위 자리에 오른 것도 신한은행의 부진과 국민은행의 선전이 겹친 덕분이었다.

신한은행 관계자는 "자산이 늘면서 수익이 늘었고 부실율은 역대 최저치로 낮아졌다"며 "기업과 가계 대출이 균형적으로 늘었고 신탁 등 비이자수익도 향상됐다"고 설명했다.

◇ 보험·증권·카드, 엇갈린 실적

지난해 '맏형' 신한은행과 국민은행의 실적이 막상막하였던 만큼 두 금융지주의 실적 차이는 그룹내 '아우 계열사'에서 벌어졌다.

KB손해보험 작년 당기순이익은 2623억원으로 2017년보다 20.6%(680억원) 줄었다. 손해보험 업황 자체가 어렵기도 하지만 KB손해보험이 보험료가 저렴한 무해지·저해지 상품 출시에 소극적인 모습을 보이면서 가격 경쟁력에서 고전했다는 분석이다. KB생명보험 작년 당기순이익도 148억원으로 29.9%(63억원) 감소했다.

KB증권 당기순이익은 1788억원으로 1년전보다 34.2%(929억원) 감소했다. 신사옥 이전, 중국 채권 관련 자산유동화기업어음(ABCP) 상각, 희망퇴직비용, 파생결합상품 자체 운용손실 등 비용부담이 가중됐기 때문으로 분석된다. KB금융 입장에선 'KB증권만 실적을 유지했으면 1위 자리를 지킬 수 있었을 텐데'라는 아쉬움이 들 수 있다.

이 밖에 KB자산운용, KB캐피탈 등 계열사 당기순이익도 뒷걸음질쳤다.

지난해 은행을 제외한 주요 계열사 중 당기순이익이 증가한 곳은 KB국민카드가 유일했다. KB국민카드 당기순이익은 3292억원으로 10.9%(324억원) 증가했다.

신한금융의 주요 계열사를 보면 대부분은 당기순이익이 증가했다. 작년 신한금융투자 당기순이익은 2533억원으로 19.3%(410억원), 신한생명 당기순이익은 1546억원으로 22.9%(288억원) , 신한캐피탈 당기순이익은 1115억원으로 25.8%(229억원) 각각 증가했다.

다만 신한카드는 작년 당기순이익이 5284억원으로 1년전보다 42.2%(3858억원) 감소했다. 다만 2017년 대손충당금 환입(2800억원), 비자카드 주식매각(1860억원) 등 일회성 이익 효과를 제외하면 지난해 실적이 선방한 것으로 분석된다.

KB금융 관계자는 "은행은 희망퇴직금이나 성과급이 반영되면서 부담이 늘었다"며 "보험과 보험 계열사는 업계 상황이 좋지 않았고 증권은 주식손실 확대, 보험은 손해율 인상 등으로 고전했다"고 전했다.