주요 금융지주사들의 지난해 실적발표와 기업설명회(IR)가 이어지고 있습니다. 올해는 특히 KB금융과 신한금융의 1위 다툼이 치열해 관심이 집중됐습니다.

그런데 금융지주가 공시하는 IR자료들을 보다보면 가끔 일반적으로 공시되는 재무제표 숫자들과 달라 오인하거나 헷갈리는 경우들이 있습니다.

금융업권마다 같은 재무제표상의 계정이라 할지라도 의미하는 바가 조금씩 다른 경우가 있습니다. 대부분의 금융지주들이 은행을 기준으로 IR자료를 작성하면서 이러한 일들이 발생합니다.

또 일반적인 공시용(금감원 공시시스템 DART 등에 제공되는) 재무제표 이외에도 금융감독원이 회사별, 금융업권별로 비교하기 쉽게 또는 감독 편의성을 높이기 위해 만든 감독기준 재무제표를 토대로 IR자료를 작성하는 경우도 있습니다.

감독 기준 재무제표를 토대로 IR자료를 작성하는 이유는 잘한 부분은 부각하고 잘못한 부분은 살짝 감추기 위한 전략적인 측면도 있고 투자자들이 궁금해 하는 사항이나 건전성 여부를 보여주기 위한 내용들을 담기 위한 것이기도 합니다.

최근 역대 최대 실적을 기록하며 금융지주 1위를 탈환한 심한금융지주의 IR자료에서도 이와같이 오인할 수 있는 수치가 발생했는데요. 바로 '신한생명의 영업이익이 전년 대비 1000억원 가까이 증가한 것으로 보이는' 부분입니다.

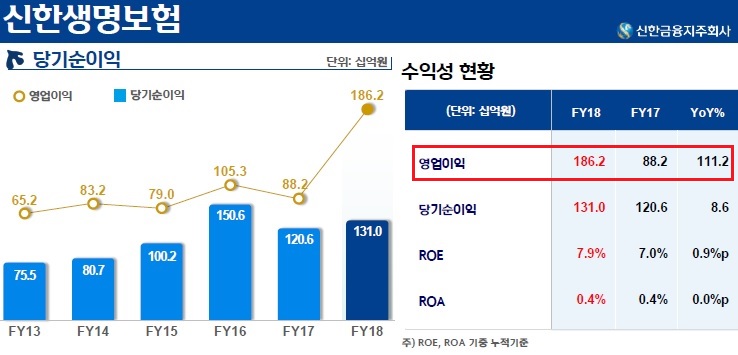

아래는 신한금융지주가 IR 발표시 제공한 자료입니다. 신한생명의 주요 실적을 담고 있습니다. 빨간색으로 표시된 박스안의 영업이익을 보면 2017년대비 2018년 영업이익이 크게 늘어난 것을 볼 수 있습니다..

위 자료에 따르면 신한생명이 2018년 기록한 영업이익은 1862억원입니다. 2017년 882억원과 비교해 111.2%, 980억원이 증가했다고 나옵니다.

영업이익은 회사의 주된 영업, 보험사의 경우 보험영업을 통해 얻은 이익입니다. 그만큼 신한생명이 보험영업을 잘했다는 의미입니다.

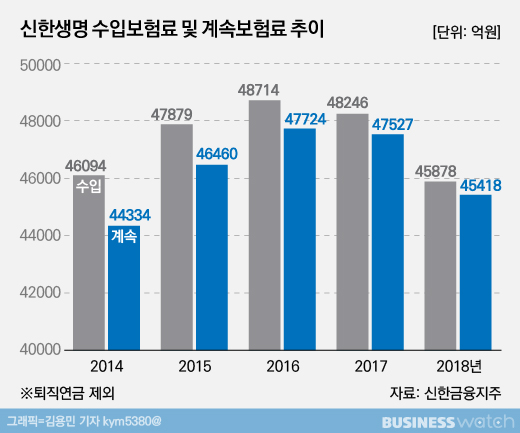

그런데 신한생명 매출의 핵심인 수입보험료는 전년대비 감소했습니다. 수입보험료가 줄어드는 상황에서 영업이익이 1000억원 가까이 증가하는 것은 일반적으로 이해하기 어려운 현상입니다.

이와 관련 수입보험료 감소는 신한생명뿐 아니라 대부분 보험사에서 나타나는 현상입니다. 최근 보험사들은 2022년 도입되는 새 보험국제회계기준(IFRS17)으로 인해 저축성보험 판매를 줄이고 보장성보험 판매에 집중하면서 업계 전체적으로 수입보험료 규모가 감소하고 있습니다.

위 그래프에서 보듯이 신한생명의 경우 꾸준히 증가하던 수입보험료가 2016년 4조8714억원을 기록한 것을 정점으로 2017년 4조8246억원, 2018년 4조5878억원으로 감소추세입니다.

이는 이병찬 신한생명 사장이 2016년 취임 후 보장성보험 비중을 높이기 위한 적극적인 상품포트폴리오 체질개선에 나섰기 때문입니다.

논리적으로 수입보험료가 감소하는데 영업이익이 1000억원 가까이 늘어나기 위해서는 영업비용이 그만큼 줄어야 하는데 사실상 어렵습니다.

그래서 금감원 전자공시시스템에 공시된 신한생명의 2017년 재무제표를 살펴봤습니다. 확인한 신한생명의 재무제표에는 2017년 영업이익이 882억이 아닌 1643억원으로 기록돼 있습니다. 지난해 영업이익이 1862억원임을 감안하면 실제 영업이익이 증가한 것은 219억원 규모로 전년대비 13.3% 늘어난 것입니다.

전자공시시스템에 공시된 2017년 결산 영업이익을 IR자료 그래프에 적용해보면 아래와 같습니다. 영업이익이 증가하긴 했지만 아주 큰폭의 상승세를 보이는 것은 아닙니다.

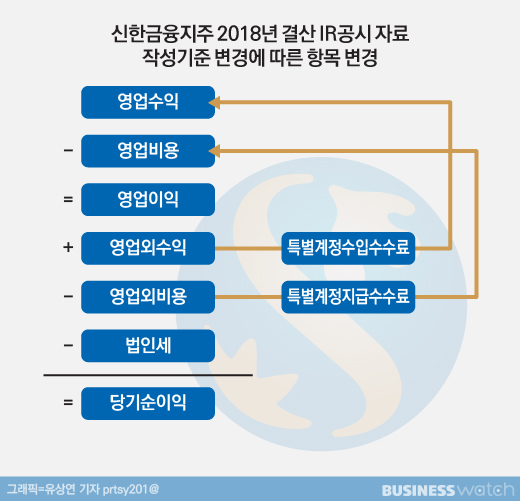

이처럼 차이가 나는 이유는 신한금융지주가 IR자료에 기존까지 감독기준 재무제표(금융감독원에 업무보고서를 제출하기 위해 작성하는 기준)를 반영해 영업이익을 작성하다 2018년에만 공시용(전자공시시스템 공시) 재무제표 기준으로 바꿨기 때문입니다.

2018년 결산에는 특별계정수입 또는 특별계정지급 수수료가 영업이익에 반영돼 전년대비 크게 늘어난 것처럼 보인 겁니다. 특별계정수입수수료는 변액보험이나 퇴직연금 등을 통해 펀드를 운용할 때 받는 수수료이고, 지급수수료는 반대로 운용사 등에 지급하는 수수료입니다. 금감원은 이 수수료를 투자의 성격이 있는 것으로 보고 보험영업에 따른 이익이 아닌 영업외손익에 반영토록 하고 있습니다.

그러나 일반 공시용 재무제표에서는 특별계정수입 수수료도 영업수익에 넣고 있습니다. 특별계정지급수수료는 영업비용에 반영됩니다.

정리하면, 2017년까지 IR자료는 특별계정 관련 수수료를 영업외수익과 영업외비용으로 인식해 IR자료에 반영했던 금액들이 2018년 IR자료에서는 '영업이익'에 반영되는 영업수익과 영업비용에 들어가게 된 것입니다.

신한생명의 2017년 특별계정수입 수수료는 849억원, 2018년은 3분기까지 누적기준만 843억원입니다. 반면 특별계정지급 수수료는 2017년 41억원, 2018년 3분기 30억원입니다.

따라서 특별계정수입 수수료가 대거 반영된 2018년 IR자료 영업이익이 2017년에 영업이익에 비해 크게 늘어난 것으로 보이게 된 것입니다.

'영업이익 1000억원 증가'의 실체는 이처럼 어느 항목에 반영했느냐에 따라 달라진 때문으로 파악됐습니다.

문제는 전후 상황을 잘 모르고 2018년 실적 IR자료만 본 투자자들은 오인할 수 있다는 겁니다. 물론 실제 손익은 영향이 없습니다만 투자자들에게 혼선을 줄 수 있는게 문제입니다.

신한생명 관계자는 "특별계정수입(지급)수수료의 항목 분류를 바꿈에 따라 영업이익이 크게 늘어난 것처럼 보였다"며 "금감원의 업무보고서 기준을 사용하는 것이 영업이익을 설명하는데 있어 일부 왜곡돼 보일 수 있어 분류체계를 바꾼 것으로, 실질이 바뀐 부분은 없다"고 말했습니다.

또 "지주에서도 전년 대비 영업이익의 증가량이 왜곡돼 보이지 않게 영업이익 부분을 같은 기준으로 수정하기로 했다"고 전했습니다.

신한금융지주 관계자는 "감독기준 재무제표를 공시용 재무제표로 작성방법을 변경하면서 차이가 났다"며 "2017년, 2016년 등 과거치도 2018년과 동일한 기준으로 변경해 수정공시 할 예정"이라고 말했습니다.

한편 신한생명은 영업이익이 전년 대비 219억원 증가하면서 당기순이익도 2017년 1206억원에서 2018년 1310억원으로 8.6% 증가했습니다.

양호했다는 평가를 받고 있습니다. 보험영업 환경 악화와 수입보험료 감소 속에서도 보장성보험 중심의 체질개선으로 수익구조를 튼튼히 한데 따른 것으로 분석됩니다.

신한금융지주의 비은행부문 계열사 당기순이익(지분감안)은 2017년 1조3710억원에서 2018년 1조507억원으로 감소하며 당기순이익 비중이 44%에서 31%로 줄었습니다.

이중 신한생명은 2017년 1206억원으로 비은행부문 순익 중 8.8%를 차지하던 것에서 2018년 1310억원으로 12.5%로 증가하며 지주의 1위 탈환에도 일정부분 기여한 것으로 풀이됩니다.