2015년 2조원대 분식회계가 적발된 대우조선해양 후폭풍이 보험업계까지 이어지고 있다. 대우조선 소액주주들이 분식회계를 이유로 사외이사에게 배상책임을 묻는 소송을 진행하면서 임원배상책임보험으로 소송여파가 전이되면서다.

임원배상책임보험은 임원이 업무상 부주의로 주주 혹은 제3자에게 경제적 손해를 입혀 손해배상을 해야 할 때 소송비용 등을 물어주는 보험이다.

현재 대우조선 사외이사들은 메리츠화재와 KB손보를 상대로 보험금을 지급하라는 소송을 진행 중이다. 대우조선 사외이사들이 소송을 낸 이유는 보험사에 임원배상책임보험금 지급을 요청했다가 거절당했기 때문이다. KB손보는 대우조선 대표이사가 분식회계 내용을 알고도 이를 고지하지 않아 보험계약이 해지됐다며 보험금을 지급하지 않았다. 사외이사들이 보험사를 상대로 낸 소송만 3건에 이른다.

양측의 입장이 팽팽한 가운데 지난 1월 열린 1심에서 재판부는 대우조선 사외이사들의 손을 들어줬다. 특이한 점은 소송이 진행될 당시 임원배상책임보험사였던 메리츠화재 대신, 직전 보험사였던 KB손해보험에 보험금 지급 판결이 내려졌다는 것이다. 배상책임보험에서는 이례적인 판결이다.

일반적으로 배상책임보험은 배상책임사유가 발생해 보험금을 청구한 시점을 기준으로 보험금을 지급한다. 그러나 임원배상책임보험의 경우 사고의 발생시점, 보험계약자의 사고 인지 시점, 관련 내용을 보험사에 통지한 시점이 보험기간 내에 발생해야 보상을 받을 수 있다. 계약기간이 끝난 이후에도 장기간 보장을 해야하는 부담을 줄이기 위해 보상기준이 보다 좁은 담보형태를 적용했기 때문이다.

이 같은 이유로 이번 재판에서 '정황통지'가 쟁점으로 떠올랐다. 정황통지는 보험을 든 사람이 가입기간 내에 소송 가능성을 알리는 것을 말한다. 이를 보험금 청구 시점으로 간주해 보험사의 보험금 지급 의무가 생겼다고 보는 것이다.

1심 재판부는 이 사건에서 보험금 지급시기를 정황통지로 인정했다. 비록 소송은 메리츠화재(2015년 7월 25일~2016년 7월 25일) 가입기간에 발생했지만, 보험금 지급시기는 회사가 소송가능성을 인지하고 이를 보험사에 통지(정황통지)한 때로 본 것이다. 정황통지는 KB손보(2014년 7월 25일~2015년 7월 25일) 계약기간이 끝나기 3일 전인 2015년 7월22일에 이뤄졌다.

이번 판결은 보험사고(소송 등 보험금을 지급해야할 사유)가 발생하지 않았음에도 이를 인지하고 미리 보험사에 통보할 경우 보험금을 받을 수 있다는 의미로 해석된다. 소비자입장에선 임원배상책임보험 보상범위가 넓어진 셈이다.

KB손보는 즉시 항소했다. 보험금 지급규모는 변호사선임비용 등 2억원에 불과하지만 앞으로 소송이 계속 진행될 경우 보험금 규모가 커질 수 있다는 부담에서다.

아울러 재판부는 분식회계를 인지한 대표이사에 대해선 보험금을 지급하지 않아도 되는 면책사유에 해당된다고 봤다. 하지만 사외이사의 경우 분식회계를 아는 임원과 모르는 임원을 분리해 배상금을 지급하라고 판결했다.

법조계 관계자는 "임원배상책임보험은 도입된 지 오래되지 않아 아직까지 판례가 거의 없다"며 "특히 임원배상책임보험에서 '정황통지'가 쟁점으로 떠오른 소송은 사실상 처음으로 이번 소송 결과가 이후 보험금 지급이나 분쟁 등에서도 중요한 지표가 될 것"이라고 말했다.

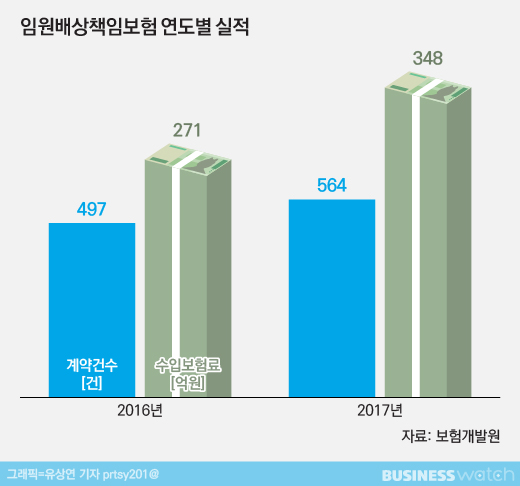

실제로 임원배상책임보험 가입규모는 2016년 497건, 수입보험료 271억원에서 2017년 564건, 348억원으로 가입규모가 계속 늘고 있다.

KB손보 관계자는 "책임 주체에 따라 보상이 달라지는데 (정황통지가 아니므로) 항소해서 다시 판결 받을 것"이라며 "만약 최종 패소한다고 해도 총 가입금액 300억원가운데 공동인수로 9%만 보유하고 있고, 재보험을 통해 12억원을 출재해 최대 지급해야할 규모는 15억원 수준"이라고 말했다.