"13조원을 지원받았다는 말에는 개인적으로 불만 많습니다. 엄청난 혈세를 지원 받은 것은 분명한 사실이고 그래서 오늘처럼 되살아날 수 있었던 건 감사한 일입니다. 하지만 실제 이상으로 지원금이 부풀려져 말이 나오는 건 바람직하지 못합니다."

석달 전인 작년 11월, 정성립 대우조선해양 사장이 간담회에서 작심한 듯 쏟아놓은 말입니다. 지금처럼 대주주 산업은행이 대우조선해양을 현대중공업에 매각하는 안이 수면 위로 떠오르지 않았던 때입니다.

당시 그의 발언은 대우조선이 받아온 공적자금 지원에 대해 일본이 WTO(세계무역기구)에 제소한 것을 염두에 둔 것이었습니다. 8년 넘게 대우조선 사장을 역임한 그는 "13조란 돈은 구경도 못했다. 그런데 항상 그렇게 따라붙는 게 억울한 면이 있다"며 설명에 나섰습니다.

얘기인즉슨 13조원을 지원받았다는 건 정부나 산하금융기관으로 부터 대출 받은 돈이 출자전환, 영구채 등으로 방식이 바뀔 때 중복계산된 '오해의 결과'라는 것입니다. 정 사장은 "현재까지 직접 지원받은 금액은 처음에 받은 4조2000억원과 추가로 받은 2조9000억원의 크레딧 실링(Credit Ceiling) 등 총 7조1000억원"이라고 했습니다.

간단히 풀면 7조원을 대출받아 이중 6조원은 주식이나 영구채 등으로 갚았는데 이게 다 합쳐져 13조로 부풀려졌다는 얘깁니다. 이 회사 최고재무책임자(CFO)인 이근모 부사장도 "차입금 중 출자전환한 금액까지 지원금이라고 하면 7조원 가량 되겠지만, 출자전환을 상환한 것으로 따지면 지원금은 1조원 남짓"이라고 거들었습니다. 물론 여기엔 출자전환 지분을 제값 받고 회수한다는 전제가 깔려있습니다.

이런 대우조선해양 최고위급 경영진들의 '공적자금 오해 풀기'는 3개월여가 지난 최근 산업은행의 대우조선 매각과 함께 다시 회자되고 있습니다. 현대중공업에 대우조선을 넘기는(정확히 말하자면 '지분 공동소유'라고 합니다만) 합의안을 통해 산업은행이 회수할 수 있는 자금이 '2조원 ±α'에 그치는 것으로 설계된 것 때문입니다.

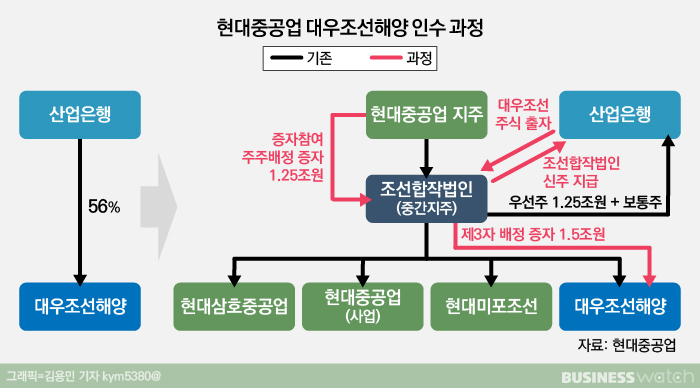

양측 합의안의 요지는 이렇습니다. 현대중공업은 물적분할을 통해 조선합작법인(존속 상장법인)과 현대중공업(신설 사업법인)으로 나눕니다. 산업은행은 보유한 대우조선해양 주식 전부를 조선합작법인에 현물출자합니다. 기존 현대중공업지주와 함께 산업은행이 조선합작법인 주주가 되는 겁니다.

하지만 산은이 받는 대가가 충분한지를 두고는 시장에 말이 많습니다. 산은은 현물출자 대가로 조선합작법인에서 1조2500억원 규모의 상환전환우선주(RCPS)와 주당 13만7088원짜리 조선합작법인 신주 600만9570주(보통주 지분 약 7%)를 받습니다. 보통주 가치는 발행예정가 기준으로 8238억3993만원입니다.

"공적자금을 회수하는 목적보다

비효율 제거해 조선 빅2로 재편"

그러니까 다시 말하자면 산업은행이 대우조선해양 보유지분 지분 56%를 넘기면서 받을 수 있는 돈은 '2조738억원 ±α'가 되는 셈입니다. 대우조선해양 CEO와 CFO가 설명한 대로, 줄여 잡아도 7조원이 들어간 회사를 2조원 남짓에 파는 겁니다. 지분 100% 시가총액으로 따져도 4조원도 채 되지 않는 조건입니다.

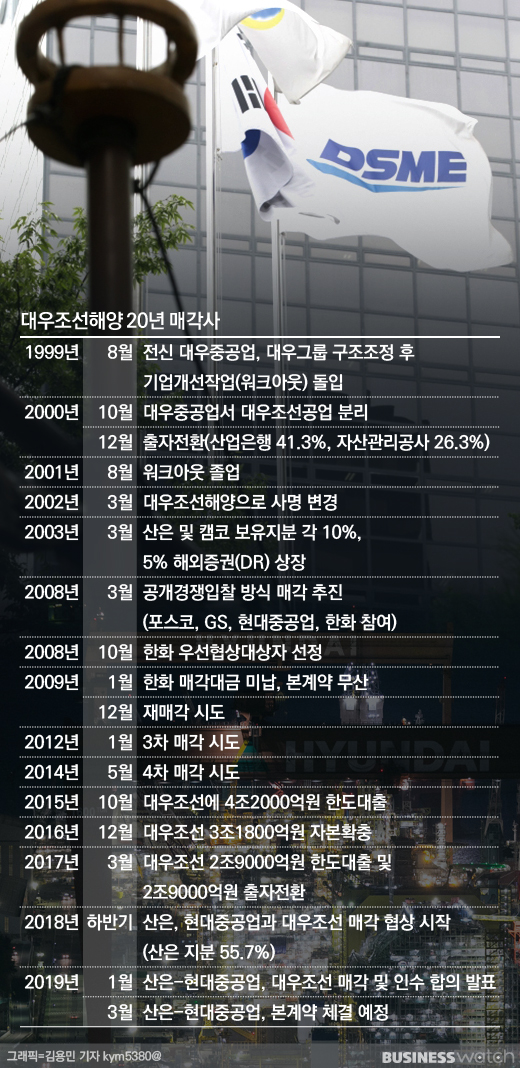

이런 계약조건 탓에 산은의 이번 대우조선 지분 처리는 '헐값 매각'이라는 지적을 받습니다. 물론 들여다보면 대우조선이 다른 부실을 들고 있거나 갚아야할 자금이 더 있을 수 있습니다. 하지만 지금까지 투입한 공적자금을 생각하면 '너무 싸게 넘기는 것 아니냐'는 지적을 불식시키기 어렵습니다. 단순 비교하긴 어렵지만 2008년 매각 때만해도 대우조선은 6조원을 넘게 받을 매물이었습니다.

이동걸 산업은행 회장은 지난달 31일 현대중공업과의 합의안 발표 때 '숫자'보다는 '명분'을 강조했습니다. 그는 "당장 공적자금을 회수하려는 목적보다는 조선업의 경쟁력을 높이고 경영정상화를 추진하는 데 초점을 맞췄다"고 했습니다. 그러면서 "이번 딜은 단순히 회사를 사고파는 문제가 아니다. 과당경쟁, 중복투자 등 비효율을 제거하고 빅2 체제로 조선산업을 재편하기 위한 것"이라고 강조했습니다.

WTO가 제시하고 있는 '강력한 담합'에

정면으로 위배된다는 것이 우려된다"

하지만 이런 명분도 오히려 공격 빌미가 될 수 있다는 지적이 많습니다. 한국 조선업과 경쟁하는 일본, 중국 조선업계나 선주들 입장에서는 한국이라는 국가가 개입해 시장을 조작하는 것으로 볼 소지가 있다는 겁니다.

산은이 내놓은 명분이 '저가수주 경쟁 완화'와 '선가회복 노력'인데, 자유 무역시장에서는 이게 무척 위험한 발언이라는 겁니다. 박무현 하나금융투자 애널리스트는 "WTO에서는 기업간에 가격을 높이고 설비를 줄이는 것을 두고 담합으로 규정하고 있다"며 "현대와 산은이 언급하고 있는 수주경쟁 완화와 선가회복 노력은 WTO가 제시하고 있는 '강력한 담합'에 정면으로 위배된다는 것이 우려된다"라고 지적했습니다.

20여년 전부터 이어진 국책은행의 공적자금 지원이라는 배경은 대우조선해양을 보는 경쟁업체, 경쟁국가의 눈초리를 매섭게 했습니다. 작년 대우조선이 흑자 실적을 내자마자 일본에서 태클을 걸 정도로 말입니다. 더구나 대우조선을 싼값에 인수한다면 향후 현대중공업까지 국제 통상기구나 각국 경쟁당국 제제 도마 위에 오를 수 있습니다.

산은은 "추후 주가가 오르면 회수금액은 더 커진다"며 헐값매각 지적을 방어하고 있습니다. 하지만 공적자금이 대거 투입된 대우조선을, 또다시 시장에서 인정 받지 못하는 싼 값에 민간기업에 넘긴다면 더 큰 공격을 받을 수 있습니다. 대주주가 '국책'이라는 타이틀 탓에 '은행'으로서 실익이 적은 선택을 했다는 이유로 말입니다.

대우조선을 사이에 둔 산업은행과 현대중공업 사이의 본계약은 내달 초로 예정돼 있습니다. 하지만 앞으로 풀어야할 숙제들을 보면 그걸로 끝은 아닐 듯합니다.