금융당국과 카드업계가 카드론과 현금서비스 규모를 제한하는 레버리지 규제 완화를 놓고 밀고 당기기를 하고 있다.

금융당국이 레버리지 배율을 늘려 한도를 확대해주되 중금리대출만 적용해주겠다는 제안을 했지만 카드업계는 사실상 또 다른 규제라며 난색을 표하고 있다.

신용카드업계에 따르면 지난 21일 열린 '카드산업 건전화 및 경쟁력 제고 태스크포스(TF)'에서 레버리지배율 규제완화가 화두로 떠올랐다.

지난해 12월에 한차례 회의를 한 뒤 3개월여만에 열린 두번째 회의였지만 여전히 당국과 업계의 입장차이가 크다는 점만 확인했다.

특히 레버리지배율 규제 완화를 두고 당국과 업계의 입장 차이가 컸다.

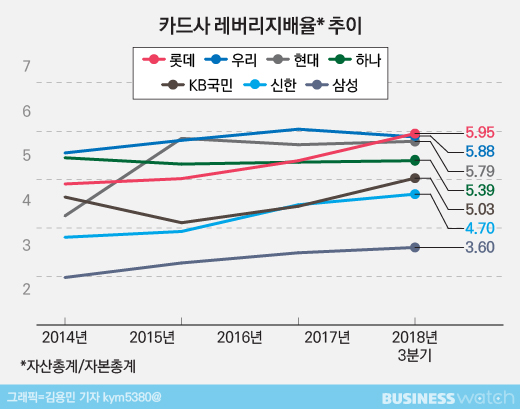

현재 카드사는 카드론과 현금서비스 등 카드사 자산이 자기자본의 6배를 넘지 못하도록 정해져 있다.

그동안 카드사는 전통적인 수수료사업이 수수료율 인하로 수익성이 나빠지자 대출자산을 늘리는 전략을 택해왔다. 카드론 잔액은 최근 3년간 매년 평균 12.5% 증가했다. 올해 상반기 7개 카드사 카드론 신규 취급액은 총 20조8509억원으로 지난해 같은 기간보다 16.7% 증가했다.

이와 관련 금융당국은 2012년 대출자산이 늘어날 경우 카드사 건전성이 악화되고 가계부채 위험이 높아진다는 이유로 카드사의 레버리지배율이 6배가 넘지 못하도록 규제를 도입했다.

하지만 카드사들은 수익성 유지를 위해 대출자산을 늘려왔고 어느덧 규제한도에 다다랐다.

특히 롯데카드의 경우 재무제표상 레버리지배율이 규제한도 턱밑이다. 우리카드도 5.8배 이상으로 규제치에 근접했다. 하나카드와 현대카드 등도 5배를 넘었다. 신한과 삼성카드의 경우 아직 여유는 있지만 꾸준히 상승세다.

이에 카드업계는 레버리지배율을 현행 6배에서 캐피탈 사와 같은 수준인 10배까지 늘려달라고 요구하고 있다.

이같은 요구에 대해 당국은 이번 태스크포스를 통해 '카드사가 총자산을 계산할 때 중금리대출 상품은 제외하는 방식'으로 규제를 완화하는 방안을 제시했다.

신규뿐 아니라 기존 카드론 중에도 ▲차주의 신용등급 4등급 이하 ▲평균 금리 연 11% 이하 ▲최고 금리 연 14.5% 이하 등의 기준을 맞춘 경우 중금리대출로 인정해 레버리지배율 산정에서 제외해준다는 제안이다.

이럴 경우 카드사 입장에서는 중금리대출을 레버리지배율에 규제받지 않고 무제한 공급할 수 있게 된다.

하지만 카드업계 반응은 부정적이다.

우선 기존 대출중에는 해당 조건을 모두 충족하는 대출이 미미해 레버리지배율이 낮아질 여지가 없다는 주장이다. 따라서 결국 레버리지배율 한도가 찬 카드사는 당국이 제시한 조건의 중금리대출만 가능하다는 얘기다.

중금리대출을 확대하면 대출사업 수익성이 낮아질 수 밖에 없고 중금리대출에 대한 요건도 점차 까다로워지고 있어 새로운 규제가 덧씌워질 확률도 높다는 게 카드사 주장이다.

레버리지배율을 낮춰 다른 금리의 대출을 할 수 있는 여유를 만들 수도 있지만 이 또한 수익성이 나빠져 달갑지 않다는 설명이다. 지난해 카드론 금리는 연 15.28% 수준이다. 중금리대출 기준인 평균 금리 연 11%로 맞추려면 금리를 약 4%포인트가량을 낮춰야 한다.

한 카드업계 관계자는 "카드사는 대출전문 회사가 아니며 신용카드 판매를 통한 수수료 수익이 주가 되어야 하는 곳"이라며 "하지만 국내 카드사는 당국의 지나친 규제로 수수료사업 보다는 대출로 먹고살아야 하는 기형적인 형태가 돼버렸다"고 말했다.

이어 "당국이 중금리대출을 확대하는 것은 문재인 대통령의 대선공약인 최고금리 20% 달성을 위한 준비단계"라며 "억지로 중금리대출 사업을 강요하는 것은 카드사를 눌러 당국의 실적을 올리는데 사용하겠다는 얘기"라고 주장했다.